Verspätete Zahlungen: Wie Selbstständige ihren Cashflow trotz säumiger Kunden absichern

Die Leistung ist erbracht, die Rechnung ist raus – und dann passiert: nichts. Wochenlang. Für Selbstständige ist eine offene Forderung kein abstraktes Bilanzthema, sondern oft die konkrete Frage, ob am Monatsende Miete, Krankenversicherung und Steuervorauszahlung gedeckt sind. Anders als ein Konzern hat ein Soloselbstständiger keine Buchhaltungsabteilung, die im Hintergrund mahnt, und keinen Puffer, der ein paar verspätete Zahlungen klaglos auffängt. Genau deshalb entscheidet der Umgang mit dem Zahlungseingang oft stärker über die finanzielle Stabilität als die Auftragslage selbst.

Warum verspätete Zahlungen Selbstständige härter treffen

Wie verbreitet das Problem ist, zeigen aktuelle Erhebungen aus Deutschland und der EU:

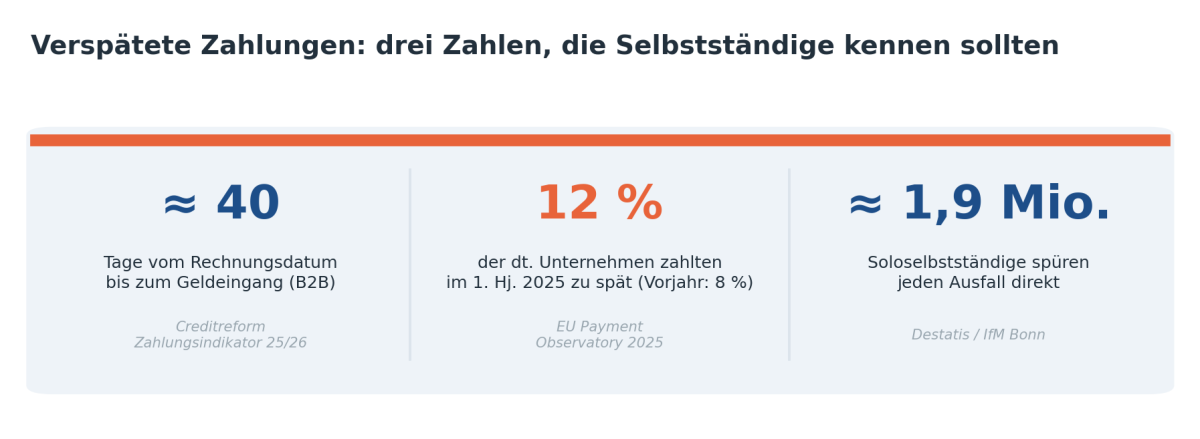

Laut dem Creditreform Zahlungsindikator (Winter 2025/26) vergehen vom Rechnungsdatum bis zum Geldeingang im B2B-Schnitt knapp 40 Tage – ein durchschnittliches Zahlungsziel von gut 32 Tagen plus rund 7,5 Tage Verzug.

Der Anteil der Zu-spät-Zahler steigt: Nach dem Jahresbericht 2025 des EU Payment Observatory beglichen rund 12 Prozent der deutschen Unternehmen ihre Rechnungen im ersten Halbjahr 2025 verspätet – nach 8 Prozent im Jahr zuvor.

Betroffen ist eine große Gruppe: In Deutschland gibt es rund 3,8 Millionen Selbstständige (Destatis, 2024), von denen etwa die Hälfte ohne Beschäftigte arbeitet – also annähernd 1,9 Millionen Soloselbstständige, die jeden Ausfall unmittelbar auf dem eigenen Konto spüren.

Abb. 1: Zahlungsverhalten und Betroffenheit im Überblick. Quellen: Creditreform, EU Payment Observatory, Destatis/IfM Bonn.

Ein Detail aus dem EU-Bericht ist für Selbstständige besonders relevant: Große Unternehmen zahlen tendenziell später als kleine. Wer als Einzelkämpfer einen Konzern als Kunden gewinnt, freut sich über den Namen – und wartet im Schnitt länger auf sein Geld. Ohne Rücklage wird aus dieser Wartezeit schnell ein echter Engpass: Die laufenden Kosten warten nämlich nicht. Ein Rechenbeispiel: Wer monatlich rund 4.000 Euro an Fixkosten und Privatentnahme braucht und 45 Tage auf eine Rechnung über 6.000 Euro wartet, hat in dieser Zeit gut 6.000 Euro an Kosten zu tragen – obwohl das Projekt auf dem Papier längst profitabel war. Das Problem ist also nicht fehlender Gewinn, sondern fehlendes Timing.

Vorbeugen ist günstiger als jede Mahnung

Der wirksamste Schutz beginnt, bevor die Rechnung überhaupt geschrieben ist. Vier Hebel haben sich in der Praxis bewährt:

Zahlungsziel klar und schriftlich vereinbaren. Ein konkretes „14 Tage ab Rechnungsdatum“ ist eindeutiger als ein vages „zahlbar nach Erhalt“ – und im Streitfall belastbar.

Anzahlungen oder Abschläge verlangen. Bei größeren Aufträgen 30 bis 50 Prozent im Voraus oder gestaffelt nach Projektfortschritt. Gerade bei längeren Projekten halten Teil- und Abschlagsrechnungen nach jedem erreichten Meilenstein das Geld in Bewegung, statt alles auf eine Schlussrechnung zu setzen.

Sofort und korrekt rechnen. Je schneller die Rechnung nach Leistungserbringung beim Kunden ist und je weniger formale Fehler sie enthält, desto früher wird sie erfahrungsgemäß bezahlt.

Neue Geschäftskunden prüfen und Anreize setzen. Eine kurze Bonitätsprüfung bei größeren neuen Kunden schützt vor Bösen Überraschungen; ein kleines Skonto für frühe Zahler wirkt oft besser als jede Drohung.

Abb. 2: Vier präventive Hebel gegen verspätete Zahlungen.

Wenn die Zahlung trotzdem ausbleibt: ruhig und konsequent

Bleibt der Eingang aus, hilft ein klarer Ablauf mehr als Aktionismus oder Konfliktscheu. Bewährt hat sich eine kurze Eskalation in festen Schritten: zunächst eine freundliche, sachliche Zahlungserinnerung, dann eine Mahnung mit konkreter Frist. Führt auch das nicht zum Ziel, bleiben das gerichtliche Mahnverfahren oder ein Inkassodienstleister.

Wichtig zu wissen: Bei Geschäftskunden tritt der Zahlungsverzug spätestens 30 Tage nach Zugang der Rechnung automatisch ein – eine gesonderte Mahnung ist dann nicht zwingend nötig, um Ansprüche geltend zu machen. Ab Verzug dürfen Sie eine pauschale Verzugsgebühr von 40 Euro berechnen sowie Verzugszinsen in Höhe von neun Prozentpunkten über dem Basiszinssatz (§ 288 BGB). Diese Beträge sind kein Almosen, sondern Ihr gutes Recht – und sie machen Säumigkeit für den Kunden spürbar teurer.

Zwei Punkte erleichtern den Ernstfall: Erstens sind im B2B-Geschäft Zahlungsfristen von mehr als 60 Tagen nur in eng begrenzten Ausnahmen wirksam – wer Ihnen ein extrem langes Zahlungsziel diktieren will, steht rechtlich oft auf dünnem Eis. Zweitens sollten Sie jede Erinnerung und Mahnung kurz dokumentieren (Datum, Inhalt, Frist). Das kostet wenige Minuten, schafft aber Klarheit, falls es doch zum gerichtlichen Mahnverfahren kommt – und ein sachlicher, dokumentierter Ton schont nebenbei die Kundenbeziehung.

Den Überblick behalten: Liquidität sichtbar machen

All das nützt wenig, wenn Sie nicht wissen, welche Rechnung wann fällig ist und wie viel Geld realistisch wann eingeht. Bei einer Handvoll Kunden genügt dafür eine saubere Tabelle. Wächst die Zahl der Rechnungen, lohnt sich eine Liquiditätsmanagement-Software. Solche Tools verbinden sich automatisch mit Ihren Geschäftskonten, gleichen offene Rechnungen mit Zahlungseingängen ab und zeigen auf einen Blick, welche Forderungen überfällig sind und wie sich Ihr Kontostand in den nächsten Wochen entwickelt. Anbieter wie Agicap – nach eigenen Angaben Marktführer im Cashflow-Management mit deutscher Niederlassung in Berlin – automatisieren zudem Zahlungserinnerungen und machen drohende Engpässe sichtbar, bevor sie entstehen.

Der eigentliche Gewinn ist dabei nicht die Mahnautomatik, sondern die Vorwarnzeit. Wer früh erkennt, dass mehrere größere Rechnungen gleichzeitig offen sind und in derselben Woche Miete und Steuer fällig werden, kann gegensteuern – ein Gespräch suchen, eine Zahlung strecken, eine Anschaffung verschieben –, statt von der Lücke überrascht zu werden.

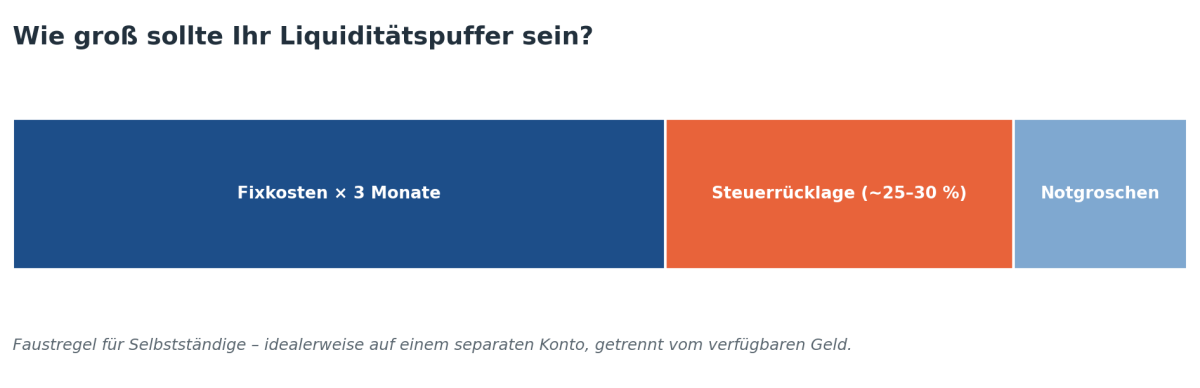

Ein Liquiditätspuffer als Sicherheitsnetz

Selbst mit perfektem Forderungsmanagement bleibt ein Rest Unsicherheit: Ein Kunde wird insolvent, ein Großprojekt verschiebt sich, eine Krankheit legt den Betrieb lahm. Dagegen hilft nur eine Reserve. Als Faustregel für Selbstständige haben sich drei Bausteine bewährt:

Laufende Fixkosten für mindestens drei Monate – Miete, Versicherungen, Software-Abos und eine realistische Privatentnahme eingeschlossen.

Eine Steuerrücklage von grob 25 bis 30 Prozent der Einnahmen, strikt getrennt vom Geschäftskonto, damit Umsatzsteuer und Einkommensteuer-Vorauszahlung nicht zum Schock werden.

Einen kleinen Notgroschen für Unvorhergesehenes, der nicht angetastet wird, solange es nicht wirklich brennt.

Abb. 3: Bausteine eines tragfähigen Liquiditätspuffers für Selbstständige.

Wer diese Reserve auf einem separaten Konto hält, verwechselt sie nicht mit frei verfügbarem Geld – und übersteht eine verspätete Zahlung, ohne selbst in Verzug zu geraten.

Verspätete Zahlungen lassen sich nicht völlig vermeiden. Aber Sie können den Schaden begrenzen: klare Vereinbarungen vorab, ein ruhiger und konsequenter Ablauf im Verzugsfall, ein jederzeit sichtbarer Überblick über Ihre Liquidität und eine Reserve, die Schwankungen abfedert. Zusammen sorgen diese vier Bausteine dafür, dass nicht der langsamste Kunde bestimmt, wie sicher Sie wirtschaften.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.