Wenn der Kunde nicht zahlt: Das können Sie tun

Der übliche Weg, einen Kunden an eine noch offene Rechnung zu erinnern, führt häufig nicht zum gewünschten Ergebnis. Das klassische Verfahren – mahnen, klagen, vollstrecken – ist für beide Seiten unangenehm und mit Kosten verbunden. Die eigentliche Frage lautet also nicht, wie Sie eine korrekte Zahlungserinnerung oder eine rechtlich einwandfreie Mahnung schreiben. Die Frage muss vielmehr lauten: Wie kommen Sie an Ihr wohlverdientes Geld?

Der Kunde zahlt nicht – das sollten Sie zuerst tun

Wenn ein Kunde nicht bezahlt, kann das viele Ursachen haben, die Sie nicht kennen können. Der erste Schritt ist daher, Kontakt mit dem Kunden aufzunehmen und zu fragen, ob er die Rechnung überhaupt erhalten hat. Vielleicht ist sie unterwegs verloren gegangen, auf dem falschen Schreibtisch oder im Spam-Ordner gelandet. Manchmal übersieht der Kunde die Rechnung einfach.

Überprüfen Sie vorsichtshalber auch die Rechnung selbst, ob alle Angaben korrekt sind – vor allem die Bankverbindung. Hat der Kunde bereits bezahlt, aber auf das falsche Konto, vergraulen Sie ihn mit einer Mahnung. Achten Sie zudem darauf, dass die Rechnung alle Pflichtangaben nach § 14 UStG enthält: Eine formal fehlerhafte Rechnung gibt dem Kunden einen Vorwand, die Zahlung hinauszuzögern. Hat Ihr Kunde die Rechnung korrekt erhalten, stellt sich die nächste Frage.

Warum ist die Rechnung noch offen?

Das kann die unterschiedlichsten Ursachen haben.

1. Der Kunde hat gerade kein Geld

Zur Lösung dieses Problems können Sie den Kunden fragen, wie er das regeln möchte, oder ihm eine Ratenzahlung vorschlagen. Auch ein Zahlungsaufschub kann helfen, insbesondere bei Kunden mit saisonalen Umsatzschwankungen. Eine weitere Möglichkeit ist ein sogenanntes Kompensationsgeschäft: Bietet Ihr Kunde Produkte oder Dienstleistungen an, die Sie brauchen können, lassen Sie sich vielleicht auf diese Weise bezahlen.

2. Der Kunde ist mit der Rechnung nicht einverstanden

Manchmal ist der Kunde mit der Rechnung nicht zufrieden. Wer eine Rechnung nicht akzeptiert, bezahlt sie logischerweise nicht. Versuchen Sie in einem persönlichen Gespräch herauszufinden, warum er unzufrieden ist. Vielleicht hilft ein kleines Entgegenkommen Ihrerseits, um die Sache aus der Welt zu schaffen. Versuchen Sie nicht, Ihrem Kunden zu beweisen, dass er Unrecht hat. Jede gewonnene Diskussion ist ein verlorener Kunde. Auch wenn er zähneknirschend zahlt, wird die Geschäftsbeziehung damit beendet sein.

Es hilft alles nichts – der Kunde zahlt nicht

Macht der Kunde auch nach einem intensiven Gespräch keine Anstalten zu zahlen, oder sind Sie einem Betrüger aufgesessen, der nie vorhatte seine Rechnung zu begleichen, bleibt Ihnen keine andere Wahl, als den Rechtsweg zu beschreiten.

Ihre schriftliche Zahlungserinnerung sollte eine konkrete Frist für die Zahlung enthalten. Das schafft Verbindlichkeit und verleiht Ihrer Forderung mehr Gewicht.

Eine Zahlungserinnerung ist juristisch nichts anderes als eine (erste, freundliche) Mahnung. Die früher verbreitete Faustregel „dreimal mahnen" ist kein Gesetz – rechtlich genügt grundsätzlich eine Mahnung, um den Verzug auszulösen. Mehrere Stufen sind also eine Frage des Stils und der Kundenbeziehung, keine gesetzliche Pflicht.

Die Mahnung

Hilft auch eine freundliche Zahlungserinnerung nicht weiter, wird es ernst: Jetzt können Sie die Mahnung verschicken. In der Praxis ist es üblich, gestuft zu mahnen und an die fällige Rechnung zu erinnern. Dabei wird der Tonfall von Mahnung zu Mahnung dringlicher, sollte aber stets sachlich und neutral bleiben.

Wann ist der Kunde in Zahlungsverzug?

Eine Mahnung ist nicht zwingend notwendig, um das gerichtliche Mahnverfahren einzuleiten. Voraussetzung ist aber, dass sich der Kunde in Zahlungsverzug befindet. Die Voraussetzungen dafür sind in § 286 BGB geregelt. Zahlungsverzug tritt ein, wenn

- Sie bereits eine Mahnung verschickt haben, oder

- ein kalendermäßig bestimmtes Zahlungsdatum vereinbart war beziehungsweise ein Ereignis eine Frist auslöst („drei Wochen nach Fertigstellung"), oder

- der Kunde die Zahlung ernsthaft und endgültig verweigert.

Unabhängig davon gilt nach § 286 Abs. 3 BGB: Spätestens 30 Tage nach Zugang der Rechnung kommt der Kunde automatisch in Verzug – auch ohne Mahnung. Ist der Kunde ein Verbraucher, gilt diese 30-Tage-Automatik allerdings nur, wenn Sie ihn in der Rechnung ausdrücklich darauf hingewiesen haben.

Verzugszinsen und Mahnpauschale – das steht Ihnen zu

Sobald Verzug eingetreten ist, dürfen Sie Verzugszinsen verlangen – und das lohnt sich. Die Höhe richtet sich nach § 288 BGB und dem von der Deutschen Bundesbank halbjährlich festgelegten Basiszinssatz:

- Ist Ihr Kunde ein Verbraucher, beträgt der Verzugszins 5 Prozentpunkte über dem Basiszinssatz.

- Ist Ihr Kunde ein Unternehmer (B2B-Geschäft), sind es sogar 9 Prozentpunkte über dem Basiszinssatz.

Bei Geschäftskunden kommt zusätzlich eine pauschale Verzugskostenpauschale von 40 Euro nach § 288 Abs. 5 BGB hinzu – pro nicht oder verspätet beglichener Rechnung, ohne dass Sie einen konkreten Schaden nachweisen müssen. Weisen Sie diese Beträge in Ihrer Mahnung offen aus. Das erhöht den Druck und macht deutlich, dass es Sie bares Geld kostet, wenn nicht gezahlt wird.

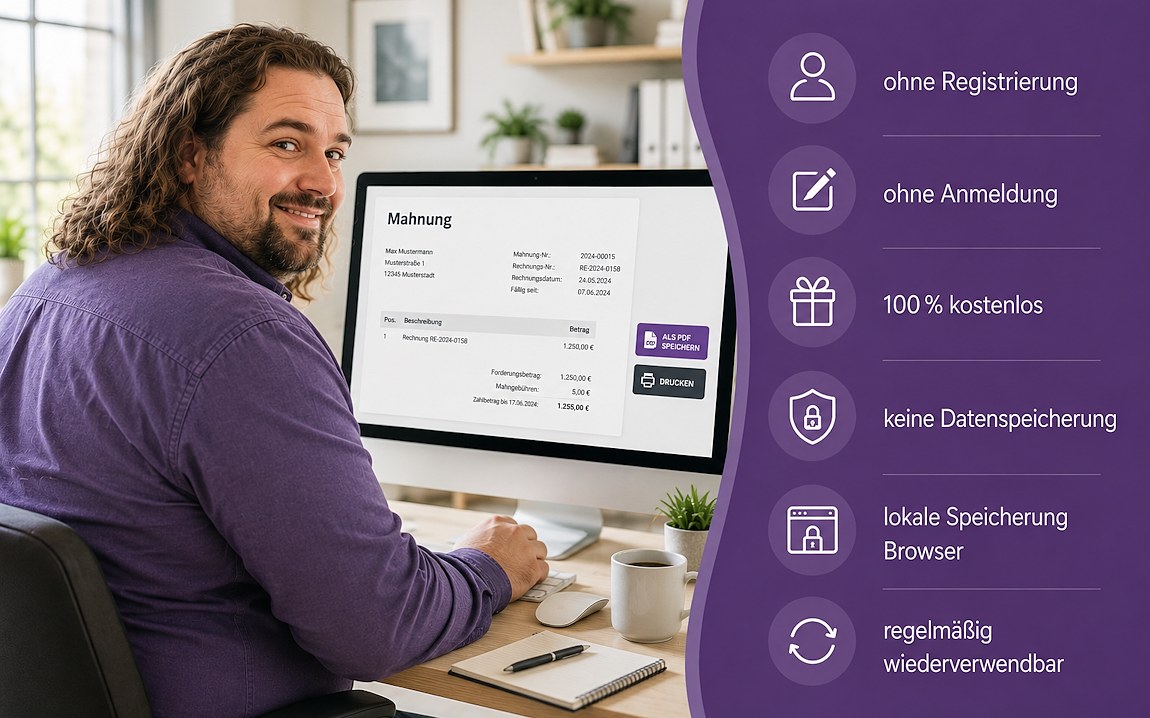

Diese Berechnung müssen Sie nicht selbst von Hand vornehmen: Mit unserem kostenlosen Mahnungs-Generator erstellen Sie eine fertige Mahnung, in der Verzugszinsen tagesgenau und – bei B2B-Geschäften – die 40-Euro-Pauschale automatisch ausgewiesen werden. Vier Mahnstufen von der höflichen Zahlungserinnerung bis zur letzten Mahnung stehen zur Auswahl, ausfüllen und als PDF speichern können Sie alles direkt im Browser.

Die folgende Checkliste dient als unverbindliche Orientierung für Ihr Vorgehen und ersetzt keine Rechtsberatung im Einzelfall.

- Beim Kunden nachfragen, ob die Rechnung angekommen ist.

- Eigene Rechnung auf Pflichtangaben und korrekte Bankverbindung prüfen.

- Ursache klären: kein Geld, Unzufriedenheit oder reine Nachlässigkeit?

- Ratenzahlung, Zahlungsaufschub oder Kompensation anbieten.

- Bei Unzufriedenheit das Gespräch suchen statt zu rechten.

- Schriftliche Zahlungserinnerung mit klarer Frist senden.

- Bei Bedarf nachfassen und den Verzug nach § 286 BGB feststellen.

- Verzugszinsen und – bei Geschäftskunden – die 40-Euro-Pauschale ausweisen.

- Online-Mahnantrag beim zuständigen Mahngericht stellen.

- Bei Widerspruch über die Klage und Vollstreckung entscheiden.

- Künftig Vorkasse oder Anzahlung vereinbaren.

- Bonität neuer Kunden prüfen und das Zahlungsmanagement straffen.

Im härtesten Fall: das gerichtliche Mahnverfahren einleiten

In den meisten Fällen zahlen Kunden nach der ersten oder zweiten Mahnung. Ist das nicht der Fall, steht Ihnen der Weg offen, das gerichtliche Mahnverfahren einzuleiten. Den Antrag stellen Sie heute am einfachsten online über das offizielle Portal der Mahngerichte (online-mahnantrag.de); das ausgefüllte Formular geht anschließend an das zuständige zentrale Mahngericht. Das Gericht prüft die formale Richtigkeit des Antrags und stellt dem Kunden den Mahnbescheid zu. Der Kunde hat dann drei Möglichkeiten:

- Er begleicht die Rechnung – und die Sache ist erledigt.

- Er ignoriert den Mahnbescheid. Dann können Sie nach zwei Wochen den Vollstreckungsbescheid beantragen.

- Er legt Widerspruch ein. Die Folge ist der Übergang ins streitige Klageverfahren mit Gerichtsverhandlung.

Mit dem Mahnbescheid entstehen Gerichtskosten, die Sie zunächst vorstrecken müssen. Die Gebühr richtet sich nach der Höhe der Forderung und beginnt aktuell bei einer Mindestgebühr im niedrigen zweistelligen Bereich – ein überschaubarer Einsatz im Verhältnis zu vielen offenen Forderungen. Bekommen Sie recht, trägt am Ende der säumige Kunde diese Kosten.

Geschäftskonto mit klarer Zahlungsübersicht vergleichen

Fazit

Wenn ein Kunde nicht zahlt, bleibt Ihnen manchmal keine andere Wahl, als das gerichtliche Mahnverfahren einzuleiten – besonders dann, wenn Ihre Existenz bedroht ist oder Sie offensichtlich einem Betrüger zum Opfer gefallen sind. Dabei sollten Sie immer abwägen, ob nicht zuerst die gütlichen Alternativen sinnvoller sind. In vielen Fällen führt das dazu, dass der Kunde doch noch zahlt und eine fruchtbare Geschäftsbeziehung erhalten bleibt.

Wenn Sie bei Aufträgen in Vorleistung gehen müssen oder viel Arbeitszeit binden, kann es sinnvoll sein, einen Teil des Preises oder Honorars im Voraus zu verlangen. So tragen Sie nicht das gesamte Risiko – und sortieren ganz nebenbei die schwarzen Schafe aus, die nie vorhatten zu bezahlen. Zudem gibt Ihnen das ein besseres Gefühl: Die Arbeit macht gleich doppelt so viel Spaß, wenn das Geld schon auf dem Konto ist. Das freut übrigens auch die Buchhaltung.

Säumige Kunden zu mahnen und in Verzug zu setzen gehört nicht zu den angenehmsten Aufgaben als Unternehmer. Mit einem klaren, gestuften Vorgehen – und einem konsequenten Forderungsmanagement von Anfang an – bleiben Sie aber selten lange auf Ihrem Geld sitzen.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.