Selbstständig und gesetzlich versichert? Das Nachzahlungsrisiko wird oft unterschätzt

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Grundlage für die Beitragsberechnung ist zunächst eine Einkommensschätzung. Fällt der tatsächliche Gewinn laut Steuerbescheid höher aus, werden Beiträge rückwirkend angepasst – Nachforderungen sind die Folge. Gerade bei schwankenden Einnahmen kann das die finanzielle Planung erheblich erschweren. Doch es gibt eine Möglichkeit, dieses System zu durchbrechen und Beiträge langfristig kalkulierbarer zu gestalten.

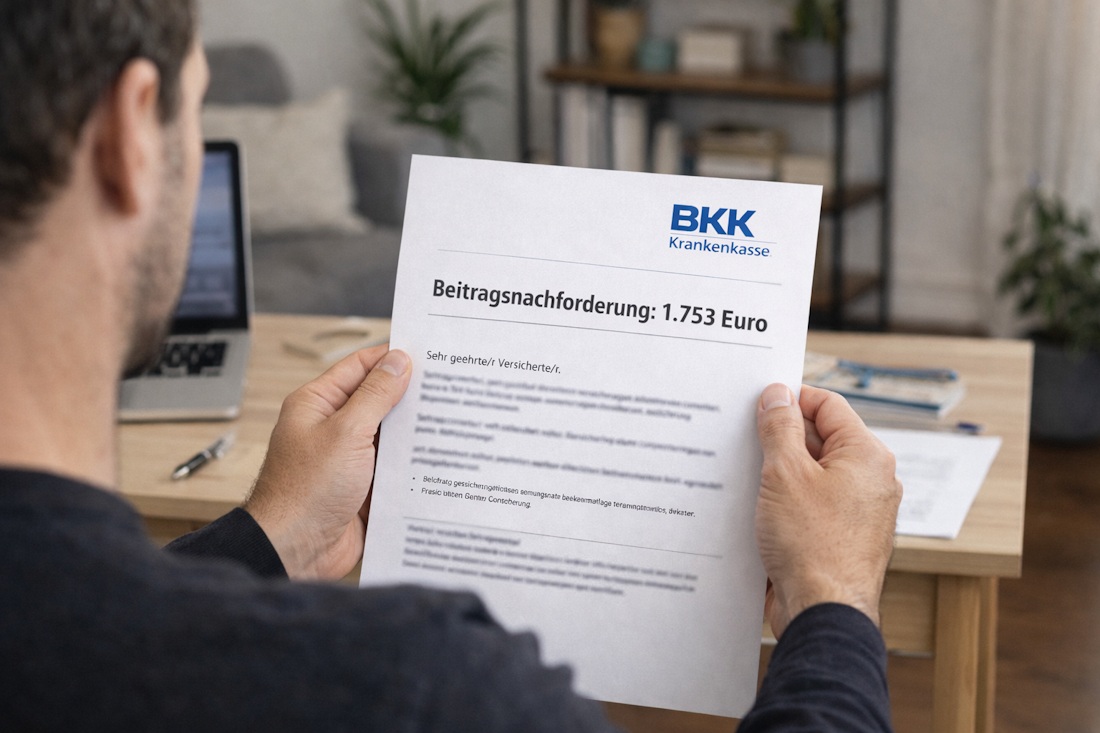

Die Beitragsproblematik der gesetzlichen Krankenversicherung für Selbstständige

Als freiwillig gesetzlich versicherter Selbstständiger werden Ihre Beiträge zunächst auf Basis geschätzter Einkünfte festgesetzt. Später erfolgt eine rückwirkende Anpassung an Ihr tatsächliches Einkommen. Steigt Ihr Gewinn, können zusätzliche Nachforderungen entstehen. Die Beiträge bewegen sich – je nach Einkommen – derzeit zwischen rund 3.000 Euro Mindestbeitrag und bis zu etwa 15.000 Euro Höchstbeitrag pro Jahr. Fällt der Steuerbescheid höher aus als erwartet, sind Nachzahlungen von mehreren tausend Euro möglich. Gerade bei schwankenden Einnahmen erschwert dieses System die langfristige Finanzplanung.

Private Krankenversicherung: Beiträge unabhängig vom Einkommen

Anders als Angestellte unterliegen Selbstständige nicht der Versicherungspflicht in der gesetzlichen Krankenversicherung und können sich privat versichern.

Ein wesentlicher Unterschied liegt in der Beitragsberechnung: Während die gesetzliche Krankenversicherung einkommensabhängig kalkuliert, basiert die private Krankenversicherung auf Eintrittsalter, Gesundheitszustand und gewähltem Leistungsumfang. Einkommenssteigerungen führen daher nicht zu rückwirkenden Beitragsanpassungen.

Weitere Gründe, weshalb sich viele Selbstständige privat versichern:

- mögliche Beitragsrückerstattungen bei Leistungsfreiheit

- kurze Wartezeiten beim Arzt und erweiterter Leistungsumfang

- Individuell wählbare Leistungserweiterungen

- Möglichkeit zur Absicherung des Einkommens durch Krankentagegeld

Kostenlos und unverbindlich: Jetzt kostenloses PKV Angebot anfordern!

Welche Krankenversicherung langfristig besser zu Ihrer persönlichen und finanziellen Situation passt, lässt sich nur individuell beurteilen. Mit der folgenden Beitragsberechnung erhalten Sie eine realistische Orientierung zu möglichen Beiträgen und passenden Leistungsoptionen in der privaten Krankenversicherung.