Was ist der Unterschied zwischen Gewerbe und Freiberufler?

Wer sich selbstständig machen will, steht oft vor der entscheidenden Frage: Muss ich ein Gewerbe anmelden oder bin ich Freiberufler? Dieser Beitrag erklärt die Unterschiede – von steuerlichen Pflichten über die Rolle des Finanzamts bis zu den Vorteilen der Freiberuflichkeit. Ideal für alle, die Unsicherheiten aus dem Weg räumen und ihre Existenzgründung richtig starten wollen.

Wer sich selbstständig machen bzw. eine Existenzgründung vorantreiben möchte, muss sich direkt zu Beginn mit den formalen Rahmenbedingungen befassen. Dazu gehört vor allem die Frage nach dem steuerrechtlichen Status: Handelt es sich um ein Gewerbe oder bin ich freiberuflich tätig? Wo liegen die Unterschiede zwischen Gewerbe und Freiberufler? Der folgende Beitrag gibt kompakte Antworten auf die wichtigsten Fragen – inklusive der Gesetzes- und Steueränderungen, die seit 2025 gelten.

Wer ist Gewerbetreibender, wer Freiberufler?

Zur exakten Unterscheidung der beiden Begriffe Gewerbe und Freiberufler ist eine genaue Abgrenzung notwendig. Das ist nicht immer ganz einfach; die letzte Entscheidung, ob ein Unternehmer sich als Gewerbebetrieb oder Freiberufler ansehen darf, trifft das Finanzamt, das aufgrund bestimmter Kriterien die Einteilung der Selbstständigen vornimmt. Die Zuordnung entscheidet beispielsweise auch darüber, ob ein Unternehmer Gewerbesteuer zahlen muss oder nicht.

Was sind Merkmale eines Gewerbetreibenden?

Laut Gewerbeordnung ist der Begriff des Gewerbetreibenden oder des Gewerbebetriebs nicht definiert. Im Einkommensteuergesetz findet sich in § 15 Absatz 2 immerhin eine genauere Beschreibung:

„Eine selbständige nachhaltige Betätigung, die mit der Absicht, Gewinn zu erzielen, unternommen wird und sich als Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt, ist Gewerbebetrieb, wenn die Betätigung weder als Ausübung von Land- und Forstwirtschaft noch als Ausübung eines freien Berufs noch als eine andere selbständige Arbeit anzusehen ist."

Gewerbe sind in diesem Sinne beispielsweise Handwerks- und Industriebetriebe, Handelsbetriebe, Vermittlertätigkeiten oder Gaststättenbetriebe. Darüber hinaus gibt es noch Gewerbebetriebe kraft Rechtsform: Eine AG oder GmbH zählt aufgrund ihrer Rechtsform als Kapitalgesellschaft stets als Gewerbebetrieb – die ausgeübte Tätigkeit ist dabei zweitrangig. Wer noch unsicher ist, welche Rechtsform überhaupt zu seiner Gründung passt, sollte das vorab klären.

Rechtsform-Finder: Welche Rechtsform passt zu Ihnen?

Der freie Beruf und seine besonderen Merkmale

Freiberufler arbeiten selbstständig und eigenverantwortlich. Ihre Tätigkeit kann erzieherischer, schriftstellerischer, unterrichtender oder wissenschaftlicher Natur sein. Der einheitliche Oberbegriff „freier Beruf" ist gesetzlich nicht definiert. § 18 Einkommensteuergesetz listet allerdings einige Tätigkeiten auf, die als freiberuflich einzuordnen sind. Dazu zählen beispielsweise Ärzte, Rechtsanwälte, Ingenieure, beratende Volks- und Betriebswirte, Steuerberater, Heilpraktiker, Krankengymnasten, Journalisten, Dolmetscher und ähnliche Berufe. Der Katalog ist nicht vollständig – bei vergleichbaren Berufen entscheidet das Finanzamt im Einzelfall.

Die freiberufliche Tätigkeit basiert auf einer wissenschaftlichen Ausbildung. Das muss freilich nicht zwingend ein Hochschulstudium sein: Die Kenntnisse kann sich der Freiberufler auch im Selbststudium oder durch seine berufliche Tätigkeit erworben haben. Allerdings müssen die Kenntnisse auf dem Niveau eines Hochschulstudiums liegen. Der Europäische Gerichtshof (EuGH) hat die freiberufliche Tätigkeit dazu beschrieben als Tätigkeit mit ausgesprochen intellektuellem Charakter, für die eine hohe Qualifikation erforderlich ist und die normalerweise einer berufsständischen Regelung unterliegt, die sehr streng und exakt ist. Das persönliche Element hat dabei eine besondere Bedeutung: Die Ausübung der Tätigkeit setzt ein hohes Maß an selbstständigem Arbeiten bei den beruflichen Handlungen voraus.

Marktzahlen: Freie Berufe als wirtschaftliches Schwergewicht

Die freien Berufe sind in Deutschland längst ein Schwergewicht – auch wenn sie oft im Schatten des klassischen Handwerks oder Mittelstands stehen. Laut Bundesverband der Freien Berufe (BFB) waren zum 1. Januar 2025 rund 1,492 Millionen selbstständige Freiberuflerinnen und Freiberufler in Deutschland tätig, ihr Anteil an allen Selbstständigen ist auf 40,3 Prozent gestiegen. Insgesamt arbeiten – inklusive Beschäftigte – über 6,2 Millionen Menschen in den freien Berufen, davon allein 4,339 Millionen sozialversicherungspflichtig Angestellte.

Aufgeteilt auf die vier klassischen Berufsgruppen verteilen sich die Selbstständigen in etwa wie folgt:

| Berufsgruppe | Anzahl Selbstständige (Stand 1.1.2025, gerundet) |

|---|---|

| Freie Heilberufe (Ärzte, Zahnärzte, Apotheker u. a.) | ca. 432.000 |

| Rechts-, wirtschafts- und steuerberatende Berufe | ca. 408.000 |

| Freie Kulturberufe (Künstler, Journalisten, Designer) | ca. 344.000 |

| Technisch-naturwissenschaftliche Berufe (Ingenieure, IT-Spezialisten u. a.) | ca. 301.000 |

Die Zahlen zeigen: Wer eine freiberufliche Selbstständigkeit erwägt, bewegt sich in einem stabilen, gründungsdynamischen Sektor – und nicht in einer Nische.

Abgrenzung Gewerbetreibender und Freiberufler

Die Abgrenzung ist nicht immer einfach, denn die freiberufliche Tätigkeit verfolgt zweifelsohne ebenfalls eine Erwerbsabsicht. Viele selbstständige Tätigkeiten sind sowohl Gewerbe als auch freier Beruf denkbar. Das ausschlaggebende Kriterium für die Zuordnung ist das Hauptmerkmal der freiberuflichen Tätigkeit: die geistig-schöpferische Arbeit. Tätigkeiten, die in den Katalogberufen nicht aufgeführt sind, nicht als den Katalogberufen ähnlich eingestuft sind und auch nicht zur Land- und Forstwirtschaft zählen, sind in der Regel gewerblich.

Einordnung neuer Berufsfelder als Herausforderung

Neue Berufsfelder, die nicht im Katalog der freien Berufe in § 18 EStG enthalten sind, sorgen häufig für Schwierigkeiten mit dem zuständigen Finanzamt. Neuere Urteile zu diesem Thema zielen auf die Tätigkeitsausübung sowie die Vorgehensweise dabei ab. Eine altbewährte, ingenieurmäßige Herangehensweise gilt demnach als Kennzeichen für eine Freiberuflichkeit. Ein IT-Spezialist, der damit beauftragt ist, eine Software zu planen, zu konstruieren und zu überwachen, ist in puncto Einkunftsart als Freiberufler einzustufen – sofern es sich nicht um Trivialsoftware handelt. Gerade in den Bereichen IT, Coaching, Online-Marketing oder Datenanalyse zeigt sich allerdings, dass die Finanzämter durchaus unterschiedlich entscheiden, was für die Betroffenen letztlich eine erhebliche Rechtsunsicherheit bedeutet.

Probleme mit der Abgrenzung: Was sind gemischte Tätigkeiten?

Ist ein Selbstständiger gleichzeitig freiberuflich und gewerblich tätig, kann dies zu Abgrenzungsschwierigkeiten führen. Eine natürliche Person, die gleichzeitig eine gewerbliche und eine freiberufliche Tätigkeit ausübt, kann sich steuerlich getrennt beurteilen lassen, sofern zwischen den Tätigkeiten kein sachlicher und wirtschaftlicher Zusammenhang besteht. Besteht ein solcher Zusammenhang, handelt es sich also um eine untrennbar gemischte Tätigkeit, ist diese Trennung nicht möglich. Dann kann es durch die Vermischung dazu kommen, dass das Finanzamt den Freiberufler einheitlich beurteilt und insgesamt als Gewerbetreibenden einstuft.

Grundsatzrechtsprechung und Beispiele für gemischte Tätigkeiten

Maßgeblich ist hier eine seit Jahrzehnten gefestigte Linie des Bundesfinanzhofs (BFH), zuletzt bestätigt durch das BFH-Urteil vom 27.08.2014 (Aktenzeichen VIII R 6/12): Ein Betrieb mit gemischten Leistungen ist danach zu beurteilen, welche Tätigkeiten tatsächlich oder schwerpunktmäßig ausgeübt werden. Handelt es sich um trennbare gemischte Tätigkeiten – ein Arzt verkauft etwa Fitnesszubehör –, sind beide buchhalterisch getrennt zu erfassen. Sind die beiden Tätigkeiten untrennbar miteinander verbunden, gilt die gesamte Tätigkeit insgesamt als Gewerbe. Das kann zum Beispiel der Fall sein, wenn ein Architekt schlüsselfertige Häuser verkauft und dabei seine eigentlich freiberufliche Fachexpertise untrennbar in den Verkaufsprozess einfließt.

Achtung Personengesellschaften – Abfärbewirkung: Bei einer GbR, OHG oder KG greift die sogenannte Abfärbe- oder Infektionstheorie nach § 15 Abs. 3 Nr. 1 EStG: Übt die Personengesellschaft auch nur teilweise eine gewerbliche Tätigkeit aus, werden ihre gesamten Einkünfte als gewerblich eingestuft – und damit gewerbesteuerpflichtig. Eine Bagatellgrenze hat der BFH zwar zugelassen (gewerbliche Nettoumsätze unter 3 % der Gesamteinnahmen und maximal 24.500 € pro Jahr), darüber hinaus färbt jedoch schon ein kleiner gewerblicher Anteil auf die gesamte Praxis ab. Wer etwa als Arzt-GbR auch Hautcremes verkauft oder als Anwaltssozietät Insolvenzverwaltungen durch Angestellte abwickelt, sollte die Aufteilung sehr genau prüfen lassen.

Welche Vorteile bietet eine freiberufliche Tätigkeit?

Was ist besser, freiberuflich oder gewerblich? Freiberufler melden kein Gewerbe beim Gewerbeamt an. Sie zeigen ihre Tätigkeit direkt beim Finanzamt an – mittlerweile in aller Regel über den verpflichtend elektronisch zu übermittelnden „Fragebogen zur steuerlichen Erfassung" via ELSTER. Sie zahlen außerdem keine Gewerbesteuer und unterliegen nicht der Gewerbeaufsicht. Freiberufler müssen sich nicht im Handels- oder Unternehmensregister eintragen und auch nicht zwingend Mitglied bei der Handels- oder Handwerkskammer sein.

- Der Freiberufler unterliegt nicht dem Handelsgesetzbuch; das Schuldrecht des Bürgerlichen Gesetzbuchs kommt hier zum Tragen.

- Freiberufler sind frei in ihrer Zeiteinteilung, können zu jeder Tages- und Nachtzeit arbeiten, auch am Wochenende oder an Feiertagen.

- Sie sind ebenso frei bei der Auswahl der Aufträge, die sie übernehmen möchten.

- Die Buchhaltung ist deutlich vereinfacht: Es genügt eine Einnahmen-Überschuss-Rechnung (EÜR), eine doppelte Buchführung mit Bilanz ist – unabhängig vom Umsatz – nicht notwendig.

- Ist die Tätigkeit entsprechend eingestuft, kann sich der Freiberufler über die Künstlersozialkasse (KSK) versichern. Anders als bei einer rein privaten Absicherung übernimmt die KSK letztlich den hälftigen Anteil an Renten-, Kranken- und Pflegeversicherungsbeiträgen – ähnlich einem Arbeitgeberzuschuss. Das Einsparpotenzial ist erheblich.

- Freiberufler, die nur wenig Zubehör oder teure Betriebsmittel benötigen – Texter, Journalisten, Übersetzer –, können steuerliche Pauschalen für Betriebsausgaben nutzen.

Buchhaltungssoftware-Vergleich für Freiberufler & Gewerbe

Begriffsverwirrung: Unterschiede zwischen „freier Beruf" und „Freelancer"

Für viele ist der Begriff Freelancer gleichbedeutend mit Freiberufler. Das liegt wahrscheinlich an der Ähnlichkeit der Wörter und rührt von mangelndem Wissen über die freiberufliche Tätigkeit. Freelancer bedeutet lediglich, dass jemand als freier Mitarbeiter für ein Unternehmen tätig ist und nicht festangestellt. Dabei kann er Gewerbetreibender oder Freiberufler sein – diese Frage ist davon völlig unabhängig.

Wann muss ich als Freelancer ein Gewerbe anmelden?

Eine Gewerbeanmeldung als Freelancer ist notwendig, wenn die Tätigkeit im Sinne von § 18 EStG nicht freiberuflich ist bzw. wenn eine untrennbare gemischte Tätigkeit vorliegt. Existenzgründer sind gut beraten, die individuellen Voraussetzungen so früh wie möglich in Erfahrung zu bringen – insbesondere, wenn sie überwiegend für einen einzelnen Hauptauftraggeber tätig sind. In diesem Fall droht zusätzlich das Risiko der Scheinselbstständigkeit, mit teils erheblichen Nachzahlungen zur Sozialversicherung.

Scheinselbstständigkeits-Check (12 Fragen)

Häufige Fehler und Tücken bei der Einordnung

In der Praxis tauchen bei der Frage „Gewerbe oder Freiberuf?" immer wieder dieselben Fallstricke auf – und sie können später teuer werden:

- Stillschweigend als Freiberufler starten, ohne das Finanzamt zu überzeugen: Wer einfach davon ausgeht, dass seine Tätigkeit freiberuflich ist, ohne dies aktiv im Fragebogen zur steuerlichen Erfassung zu begründen, riskiert eine spätere Umqualifizierung – mit rückwirkender Gewerbesteuer und ggf. Pflicht zur nachträglichen Gewerbeanmeldung.

- Kleine gewerbliche Nebenerlöse einer Personengesellschaft unterschätzen: Bei einer GbR oder Sozietät kann die Abfärbewirkung dazu führen, dass alle Einkünfte gewerblich werden. Der Verkauf von Pflegeprodukten in einer Arztpraxis oder Provisionserlöse aus Vermittlungstätigkeiten sind klassische Stolpersteine.

- IT- und Online-Berufe pauschal als „freiberuflich" einstufen: Programmierer, Webdesigner, SEO-Experten oder Coaches müssen ihre Tätigkeit konkret nachweisen. Wer nur Standardsoftware konfiguriert oder „lediglich" Werbung schaltet, gilt im Zweifel als Gewerbetreibender.

- Nachweise zur Qualifikation nicht aufbewahren: Autodidakten, die später den Freiberufler-Status erstreiten wollen, brauchen Arbeitsproben, Auftraggeberbestätigungen und Fortbildungsnachweise – idealerweise von Anfang an.

- Mischformen nicht buchhalterisch trennen: Wer freiberuflich und gewerblich tätig ist, sollte beide Bereiche von Anfang an sauber getrennt führen – getrennte Konten, getrennte Rechnungsnummernkreise, ggf. getrennte Buchhaltungsmandanten.

- Den Aufwand der Gewerbeanmeldung zu hoch einschätzen: Auch wenn die Freiberuflichkeit attraktiver wirkt – eine Gewerbeanmeldung ist in den meisten Kommunen heute online erledigt, kostet zwischen 20 und 60 Euro und sollte kein Grund sein, eine in Wahrheit gewerbliche Tätigkeit „freiberuflich umzudeuten".

Gewerbeanmeldungs-Plan: Persönliche Checkliste & PDF

Aktuelle Trends: Was sich gerade bei Gewerbe und freien Berufen bewegt

- Diskussion um eine Gewerbesteuerpflicht für Freiberufler: Kommunen drängen seit Jahren auf eine Verbreiterung der Gewerbesteuerbasis. Die Diskussion um eine mögliche Ausweitung der Gewerbesteuerpflicht auf Freiberufler flammt regelmäßig auf, ist politisch jedoch umstritten und im Berufsstand höchst sensibel.

- Reformierte Kleinunternehmerregelung: Seit 1. Januar 2025 sind die Umsatzgrenzen deutlich angehoben (siehe weiter unten); zugleich wurde die Regelung systematisch von einer „Nichterhebung" zu einer echten Steuerbefreiung umgebaut. Das betrifft Gewerbetreibende und Freiberufler gleichermaßen.

- E-Rechnungspflicht im B2B-Bereich: Seit 1. Januar 2025 müssen alle Unternehmer – auch Freiberufler – E-Rechnungen empfangen können. Versendepflichten greifen schrittweise bis 2028. Kleinunternehmer sind von der Versendepflicht ausgenommen.

- Wachstumschancengesetz wirkt nach: Die seit 2024 geltenden höheren Schwellen bei Ist-Besteuerung (800.000 €) und Buchführungspflicht (800.000 € Umsatz / 80.000 € Gewinn) entlasten gerade kleinere Gewerbetreibende.

- Stagnation bei Freiberufler-Gründungen: Trotz hoher Beschäftigungszahlen meldet der BFB einen abflachenden Gründungsdrang – Hauptursachen sind Fachkräftemangel, Kostenniveau und ein Arbeitsmarkt, der zunehmend zum Arbeitnehmermarkt wird.

- KI und Plattformökonomie als Grauzone: Wer mit ChatGPT-basierten Diensten, Online-Akademien oder Plattform-Vermittlung Geld verdient, bewegt sich oft in einem Spannungsfeld zwischen freiberuflich-beratender und gewerblich-händlerischer Tätigkeit. Die Finanzverwaltung tut sich hier sichtbar schwer mit klaren Linien.

Schritt für Schritt: So klären Sie Ihren Status richtig

Bevor Sie sich für die eine oder andere Variante entscheiden, lohnt es sich, die Einordnung in einer logischen Reihenfolge abzuarbeiten. Die folgende Checkliste fasst die wichtigsten Schritte zusammen – idealerweise noch vor dem ersten Auftrag.

- Konkrete Tätigkeit in einem Satz beschreiben – inklusive Zielgruppe, Leistung und Vergütungsmodell.

- Prüfen, ob die Tätigkeit unter die Katalogberufe oder katalogähnlichen Berufe nach § 18 EStG fällt.

- Eigene Qualifikation dokumentieren: Studium, Fortbildungen, Zertifikate, Berufserfahrung, Arbeitsproben.

- Bei Mischtätigkeiten klären, ob freiberuflicher und gewerblicher Teil sachlich-wirtschaftlich trennbar sind.

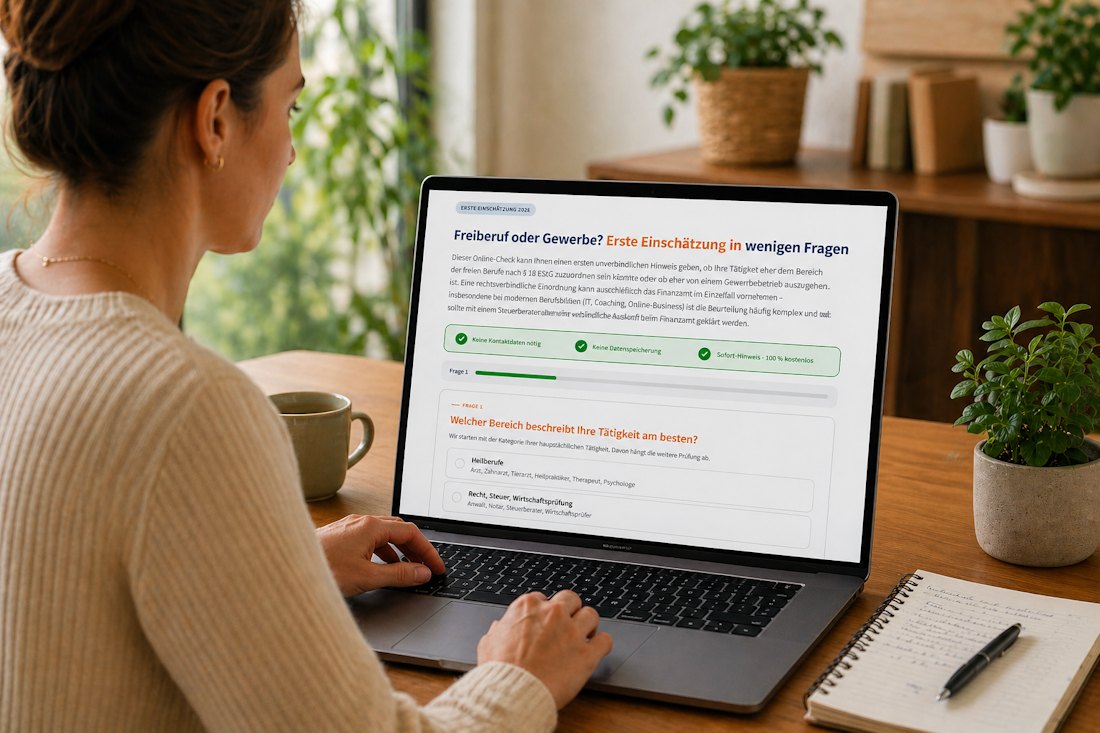

- Online-Check zur Vor-Einordnung nutzen, um eine erste Tendenz zu bekommen.

- Bei Unsicherheit eine verbindliche Auskunft beim Finanzamt nach § 89 AO einholen.

- Bei Grenzfällen Steuerberater oder Fachanwalt für Steuerrecht hinzuziehen.

- Aktuelle Rechtsprechung zum eigenen Berufsbild recherchieren (insbesondere IT, Coaching, Online-Business).

- Bei freiberuflicher Tätigkeit: „Fragebogen zur steuerlichen Erfassung" über ELSTER ausfüllen, idealerweise binnen vier Wochen nach Tätigkeitsbeginn.

- Bei gewerblicher Tätigkeit: Gewerbe vor Aufnahme der Geschäftstätigkeit beim zuständigen Gewerbeamt anmelden.

- Erlaubnispflichten prüfen: Reisegewerbe, Handwerksrolle, Maklererlaubnis, Gaststättenkonzession, Heilberufe-Approbation.

- Mitgliedschaft in Kammer (IHK, HWK) bzw. Versorgungswerk klären.

- Entscheidung zur Kleinunternehmerregelung treffen (Vorjahr ≤ 25.000 €, laufendes Jahr ≤ 100.000 €).

- Soll- oder Ist-Besteuerung wählen und ggf. Antrag beim Finanzamt stellen.

- Voraussichtliche Einkünfte schätzen und Vorauszahlungen einplanen.

- Bei gewerblicher Tätigkeit Gewerbesteuerlast inklusive kommunalem Hebesatz kalkulieren.

- Geschäftskonto eröffnen und privat-geschäftlich strikt trennen.

- Buchhaltungssoftware oder EÜR-Tool auswählen, das zur Tätigkeit passt.

- Krankenversicherung klären: GKV, PKV, Künstlersozialkasse oder Versorgungswerk.

- Berufshaftpflicht und ggf. Vermögensschadenshaftpflicht abschließen.

- Umsatzentwicklung monatlich beobachten – Stichwort 100.000-€-Grenze und Buchführungspflicht.

- Belege und Nachweise zur Qualifikation systematisch archivieren.

- Einmal jährlich Status mit dem Steuerberater abgleichen, insbesondere bei Tätigkeitsverschiebung.

- Bei Veränderung des Geschäftsmodells (neue Produkte, Mitarbeiter, Plattformen) Einordnung neu prüfen.

Die Zuordnung zu einer Einkunftsart ist nicht in Stein gemeißelt

Die Besteuerungsgrundlage wird vom Finanzamt ermittelt. Dabei bestimmt das Finanzamt auch, zu welcher Einkunftsart Ihre Tätigkeit gehört. Diese Zuordnung gilt stets nur für ein Jahr. Wenn Sie jahrelang als Freiberufler eingeordnet sind, entsteht dadurch kein Gewohnheitsrecht, aus dem Sie ableiten könnten, dass Sie für immer als Freiberufler eingestuft werden. Sobald das Finanzamt feststellt, dass sich Ihre freiberuflichen Einkünfte in gewerbliche Einkünfte verändern, kann die Behörde dies ändern. Diese Umqualifizierung wirkt sich auf alle Einkünfte aus. Für Einkünfte, die über dem Gewerbesteuerfreibetrag von 24.500 Euro liegen, ist dann Gewerbesteuer zu zahlen – und das auch rückwirkend, sofern für die betreffenden Steuerjahre noch kein bestandskräftiger Bescheid vorliegt.

Wie Freiberufler werden (ohne akademische Ausbildung)?

Auch als Autodidakt können Sie den Status als Freiberufler erwerben. Wenn Sie in einem der Katalogberufe arbeiten, ist es möglich, anhand von Berufserfahrung und Arbeitsproben zu beweisen, dass Sie als Freiberufler tätig sind. Ein Studienabschluss bzw. akademischer Grad ist keine absolut notwendige Voraussetzung. Wichtig ist dabei, dass Sie gegen Ihren aktuellen Gewerbesteuermessbescheid Einspruch einlegen und einen Änderungsantrag für die bereits rechtswirksamen Steuerbescheide stellen. Wenn Sie den Beweis erfolgreich führen können und Sie nachträglich den Status Freiberufler erhalten, erstattet Ihnen die Behörde die zu Unrecht gezahlte Gewerbesteuer. Und für die Zukunft sind Sie dann von der Gewerbesteuerzahlung befreit. Insbesondere Informatiker, Programmierer und Webdesigner haben hier in der Vergangenheit gute Karten gehabt – es gibt mittlerweile zahlreiche Urteile, in denen der Freiberufler-Status nachträglich zugesprochen wurde.

Tipp: Wenn Sie nachträglich erkennen, dass Ihre Tätigkeit freiberuflich ist, sollten Sie zügig handeln. Sie können damit einiges an Steuern sparen. Teilen Sie Ihrem Finanzamt schnellstmöglich mit, dass Sie Ihre Tätigkeit für freiberuflich halten. Legen Sie dazu die entsprechenden Nachweise vor, die diese Aussage untermauern – beispielsweise Rechnungen, Auftragsbeschreibungen oder Arbeitsproben. Wenn Sie das Finanzamt überzeugen, ändert die Behörde alle noch nicht rechtskräftigen Steuerbescheide bzw. hebt die Gewerbesteuerbescheide auf. Künftig sind Sie dann von der Gewerbesteuerzahlung befreit. Bedenken Sie allerdings, dass eine Aufhebung der Gewerbesteuer in aller Regel Einkommensteuernachzahlungen nach sich zieht, da die Gewerbesteuer pauschal auf die Einkommensteuer angerechnet wird. Insgesamt gesehen ist es aber in den meisten Fällen günstiger, gewerbesteuerbefreit zu sein.

Kleinunternehmerregelung: Was Gründer 2025/2026 wissen müssen

Für Gewerbetreibende wie Freiberufler gleichermaßen interessant ist die Kleinunternehmerregelung nach § 19 UStG. Sie wurde durch das Jahressteuergesetz 2024 zum 1. Januar 2025 grundlegend reformiert: Die Umsatzgrenzen wurden deutlich angehoben, und systematisch handelt es sich nun um eine echte Umsatzsteuerbefreiung statt einer bloßen „Nichterhebung".

Maßgeblich sind seitdem zwei Werte:

- Der Vorjahresumsatz (netto) darf 25.000 Euro nicht überschritten haben (zuvor: 22.000 Euro).

- Der laufende Jahresumsatz darf 100.000 Euro nicht überschreiten (zuvor: 50.000 Euro Prognose).

Anders als bisher ist die 100.000-Euro-Grenze keine Prognose mehr, sondern eine feste Schwelle: Wird sie unterjährig überschritten, fällt der Unternehmer mit dem überschreitenden Umsatz sofort aus der Kleinunternehmerregelung – die bis dahin erzielten Umsätze bleiben jedoch steuerfrei. Wer im Gründungsjahr startet, gilt zudem seit 2025 grundsätzlich automatisch als Kleinunternehmer, solange er die Schwelle nicht überschreitet und im Erfassungsbogen nichts Gegenteiliges angibt.

Kleinunternehmer-Rechner: Lohnt sich § 19 UStG?

Ist-Besteuerung auf Antrag

Wenn die Besteuerung nach vereinbarten Entgelten stattfindet, nennt sich das Soll-Besteuerung. Sie ist der Regelfall. Bei der Ist-Besteuerung dagegen ist die Umsatzsteuer erst zu zahlen, wenn der Kunde oder Auftraggeber die Rechnung tatsächlich beglichen hat. Sie müssen die Umsatzsteuer also nicht vorfinanzieren. Wenn Kunden sich häufiger länger Zeit lassen, um Rechnungen zu begleichen, entsteht durch die Ist-Besteuerung ein erheblicher Liquiditätsvorteil.

Die Soll-Besteuerung ist laut Umsatzsteuergesetz der Regelfall. Unter bestimmten Voraussetzungen können Sie die Ist-Besteuerung beantragen:

- Der Vorjahresumsatz beträgt nicht mehr als 800.000 Euro (Grenze seit dem Wachstumschancengesetz, gültig ab dem Besteuerungszeitraum 2024; zuvor 600.000 Euro), oder

- Sie sind von der Buchführungspflicht befreit, oder

- Sie üben eine freiberufliche Tätigkeit i. S. v. § 18 Abs. 1 Nr. 1 EStG aus – hier gilt die Umsatzgrenze ohnehin nicht, sondern es genügt die Gewinnermittlung mittels EÜR.

Wichtig: Die Anwendung der Ist-Besteuerung ist nur auf Antrag möglich. Den Antrag müssen Sie bei Ihrem zuständigen Finanzamt stellen – ein konkludenter Antrag (zum Beispiel durch entsprechende Voranmeldung) reicht in der Praxis ebenfalls aus, schafft aber weniger Rechtssicherheit als die ausdrückliche Erklärung.

Buchführungspflicht-Check (EÜR vs. Bilanz)

Auf einen Blick: Unterschiede zwischen Gewerbe und freiem Beruf

- Gewerbetreibende müssen ein Gewerbe anmelden und Gewerbesteuer abführen, ferner sind je nach Umsatz und Gewinn Buchführungspflichten zu beachten.

- Freiberufler unterliegen nicht der Gewerbeordnung. Sie profitieren von einer deutlich vereinfachten Buchführung, wobei eine einfache Einnahmen-Überschuss-Rechnung in aller Regel ausreicht.

- Wer seine Tätigkeit für freiberuflich mit Blick auf den maßgeblichen § 18 EStG hält, zeigt sie beim zuständigen Finanzamt über den Fragebogen zur steuerlichen Erfassung an. Dieses entscheidet letztlich darüber, ob der Status Freiberufler tatsächlich gewährt wird.

- Eine besondere Herausforderung sind neue, kreative Berufsfelder, die im Einkommensteuergesetz noch nicht ausdrücklich berücksichtigt sind. Hier sind Gerichtsurteile als Orientierung in Erfahrung zu bringen.

- Einkunftsarten und Entscheidungen sind niemals in Stein gemeißelt: Bemerkt das Finanzamt Änderungen, kann es die Entscheidung für den Status Freiberufler durchaus revidieren.

- Wer glaubt, dass er irrtümlich ein Gewerbe angemeldet hat und in Wahrheit Freiberufler ist, sollte das zügig dem Finanzamt mitteilen. Da die Gewerbesteuer mit der Einkommensteuer verrechnet wird, kann es auch hier zu Nachzahlungen kommen.

- Gewerbe anmelden oder freiberufliche Tätigkeit? Ein Gespräch mit dem Gewerbeamt und/oder dem zuständigen Finanzamt kann letztlich Klarheit bringen, wenn der Status bei der eigenen Existenzgründung zweifelhaft ist.

FAQ: Häufige Fragen zum Unterschied zwischen Gewerbe und freiem Beruf

Wie unterscheidet sich der Freiberufler vom Gewerbetreibenden?

Der Unterschied liegt in der formalen Einordnung. Das Einkommensteuergesetz zählt in § 18 einige freie Berufe auf (die sogenannten Katalogberufe und katalogähnliche Berufe). Wer einen solchen oder einen ähnlichen Beruf ausübt, muss in der Regel kein Gewerbe anmelden, da er als Freiberufler anerkannt wird. Die Trennung ist aber nicht immer einfach vorzunehmen, und Finanzämter entscheiden sehr stark mit Blick auf den Einzelfall und den individuellen Qualifikationshintergrund. Wer als Freiberufler eingestuft werden will, muss mit seiner Tätigkeit eine gewisse Schöpfungshöhe erreichen. Erkennen Finanzamt und/oder Gewerbeamt eine freiberufliche Tätigkeit nicht an, müssen angehende Selbstständige ein Gewerbe anmelden.

Ist die Unterscheidung Gewerbe/freier Beruf immer eindeutig?

Nein, oft gibt es Zweifelsfälle, die sogar mit einem Gerichtsurteil enden können. Sofern es sich um einen katalogähnlichen Beruf handelt, lässt das Gesetz durchaus Grauzonen und Auslegungsspielräume offen. Im Zweifelsfall kann der Ausbildungshintergrund des Existenzgründers den Ausschlag geben. Tendenziell erhöht ein relevanter Hochschulabschluss die Wahrscheinlichkeit, als Freiberufler anerkannt zu werden.

Kann man gleichzeitig Gewerbetreibender und Freiberufler sein?

Je nach Tätigkeit und Geschäftsmodell kann es sein, dass gemischte Formen auftreten. Ein Teil der Tätigkeit kann gewerblich und ein anderer freiberuflich sein. Beide Einkunftsarten müssten buchhalterisch dann getrennt erfasst werden, was den Arbeitsaufwand erhöht. Im Zweifelsfall kann es einen Ausschlag geben, wenn ein Teil der Tätigkeit klar überwiegt bzw. wirtschaftlich von größerem Interesse ist. Bei Personengesellschaften ist zusätzlich die Abfärberegelung nach § 15 Abs. 3 Nr. 1 EStG zu beachten.

Wo muss ich eine freiberufliche Tätigkeit anmelden?

Sofern die Tätigkeit die oben angesprochenen Kriterien erfüllt, ist sie binnen vier Wochen nach Aufnahme beim zuständigen Finanzamt anzuzeigen, wobei eine steuerliche Erfassung der Tätigkeit über den – seit 2021 verpflichtend elektronisch via ELSTER zu übermittelnden – „Fragebogen zur steuerlichen Erfassung" vorzunehmen ist. Das Finanzamt entscheidet letztlich, ob Existenzgründer den Status Freiberufler tatsächlich zugesprochen bekommen.

Existenzgründung: Muss ich ein Gewerbe anmelden?

Ja, wenn die Tätigkeit gewerblicher Natur ist bzw. es sich nicht um einen Katalogberuf nach § 18 EStG oder einen katalogähnlichen Beruf handelt. Die Tätigkeit ist dann beim zuständigen Gewerbeamt vor Aufnahme der Geschäftstätigkeit anzumelden. Zu prüfen ist, welche Nachweise zu erbringen sind bzw. ob es sich um ein erlaubnispflichtiges Gewerbe handelt.

Gewerbe vs. freier Beruf: Welche steuerlichen Unterschiede gibt es?

Freiberufler unterliegen nicht der Gewerbesteuerpflicht bzw. der Gewerbeordnung, die für alle anderen Geschäftsideen den rechtlichen Rahmen darstellt. Für jedes Gewerbe (in Form von Einzelunternehmen oder Personengesellschaft) sind jenseits eines jährlichen Freibetrages von 24.500 Euro Gewerbesteuern abzuführen; Kapitalgesellschaften haben diesen Freibetrag nicht. Freiberufler können genau wie Gewerbetreibende in der Startphase die Kleinunternehmerregelung nutzen. Sofern die Umsätze im Vorjahr unter 25.000 Euro und im laufenden Jahr unter 100.000 Euro liegen, kann auf den Ausweis der Umsatzsteuer in den Rechnungen verzichtet werden – eine Erleichterung, die seit 1. Januar 2025 systematisch als echte Steuerbefreiung ausgestaltet ist.

Sind Freelancer und Freiberufler dasselbe?

Nein, differenziert betrachtet nicht. Der Begriff Freelancer bezieht sich nicht auf einen steuerrechtlichen Status, sondern auf die freie Form der Zusammenarbeit. Ein freier Mitarbeiter kann in dieser Hinsicht sowohl gewerblich als auch freiberuflich agieren. Das Kriterium der Weisungsgebundenheit ist maßgeblich für die Frage, ob ein Freelancer tatsächlich als Selbstständiger und ggf. als Freiberufler einzuordnen ist.

Kurz zur Erinnerung – wichtigste aktuelle Werte (Stand 2026):

- Kleinunternehmer: Vorjahr ≤ 25.000 €, laufendes Jahr ≤ 100.000 €

- Gewerbesteuerfreibetrag (natürliche Personen, Personengesellschaften): 24.500 €

- Ist-Besteuerung: bis 800.000 € Vorjahresumsatz möglich

- Buchführungspflicht (§ 141 AO): ab 800.000 € Umsatz oder 80.000 € Gewinn

- E-Rechnung: Empfangspflicht im B2B seit 1. Januar 2025; Versendepflicht gestaffelt bis 2028

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.