Ab wann bin ich Freiberufler?

Woher weiß ich, ob ich Freiberufler bin? Um diese zentrale Frage soll es in diesem Beitrag gehen. Die Entscheidung, ob jemand zu den freien Berufen gehört, ist nicht immer ganz einfach. Letztlich entscheidet das zuständige Finanzamt, ob ein Selbstständiger als Freiberufler anerkannt wird oder nicht. Oft handelt es sich um eine rechtliche Grauzone, die einen nicht unerheblichen Interpretationsspielraum offenbart. Insofern ist immer eine Einzelfallprüfung bei der Existenzgründung notwendig.

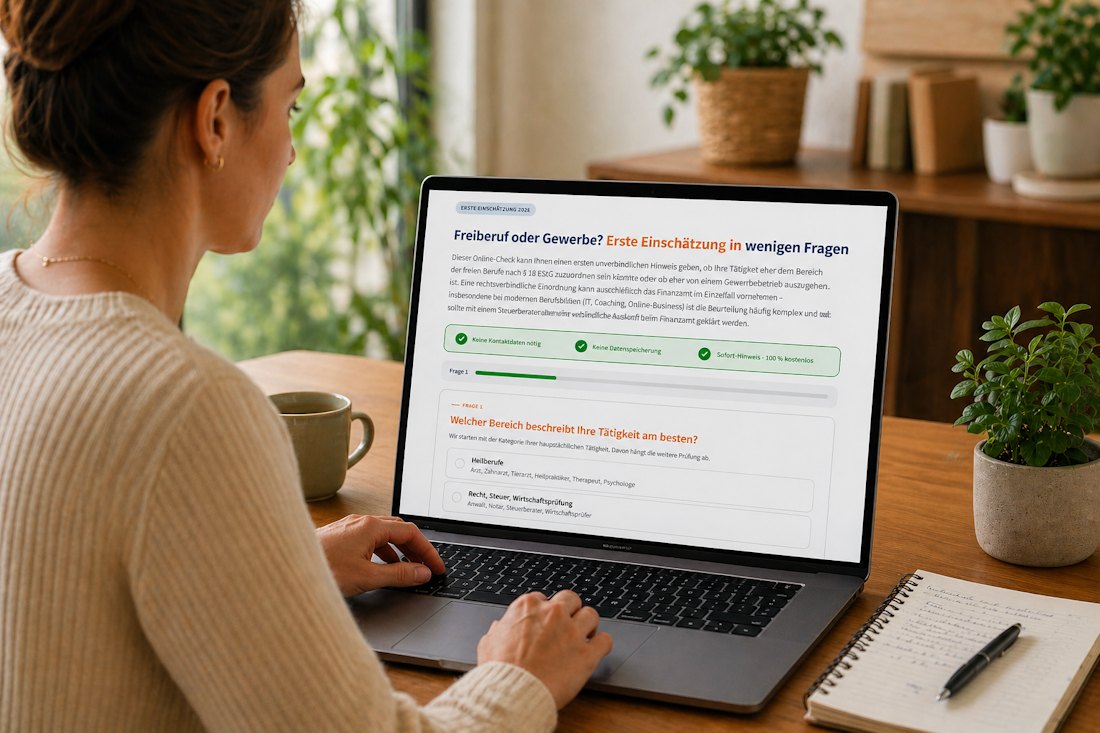

Sie sind nicht sicher, ob Sie sich als Freiberufler selbstständig machen können? Dieser Ratgeber liefert konkrete Hinweise, die für eine bessere Orientierung sorgen. Suchen Sie im Zweifelsfall das Gespräch mit dem Finanzamt und lassen Sie sich Ihren Status dokumentieren.

Markt im Überblick: Wie groß ist die freiberufliche Selbstständigkeit?

Die freie Berufswelt ist in Deutschland einer der dynamischsten Sektoren der Selbstständigkeit – und volkswirtschaftlich bedeutsamer, als viele vermuten. Nach Erhebungen des Instituts für Freie Berufe (IFB) für den Bundesverband der Freien Berufe e. V. (BFB) zum Stichtag 1. Januar 2025 waren rund 1,492 Millionen Menschen in Deutschland selbstständig in einem freien Beruf tätig. Ihr Anteil an allen Selbstständigen liegt bei rund 40,3 Prozent und steigt weiter. Hinzu kommen rund 4,339 Millionen sozialversicherungspflichtig Beschäftigte in Praxen, Kanzleien, Büros und Apotheken – jede achte Arbeitnehmerin in Deutschland arbeitet damit bei einem Freiberufler. Insgesamt erreicht die wirtschaftliche Bedeutung der freien Berufe rund 11 Prozent des Bruttoinlandsprodukts.

Die Zusammensetzung verteilt sich grob über vier große Bereiche:

- Freie Heilberufe (Ärzte, Zahnärzte, Apotheker, Psychotherapeuten, Hebammen u. a.): rund 432.000 Selbstständige.

- Rechts-, wirtschafts- und steuerberatende Berufe (Anwälte, Notare, Steuerberater, Wirtschaftsprüfer): rund 408.000.

- Freie Kulturberufe (Journalisten, Autoren, Künstler, Designer, Übersetzer): rund 344.000.

- Technisch-naturwissenschaftliche Freiberufler (Architekten, Ingenieure, IT-Beratende, Sachverständige): rund 301.000.

Auffällig ist der langfristige Trend: Während die Zahl aller Selbstständigen in Deutschland seit den frühen 1990er Jahren nur moderat gestiegen ist, hat sich die Zahl der selbstständigen Freiberufler im selben Zeitraum nahezu verdreifacht. Das spricht für die wirtschaftliche Robustheit des Sektors – aber auch für den Bedarf an klaren Spielregeln rund um die steuerliche Einordnung.

Welche Definition gibt es für freie Berufe?

Das Partnerschaftsgesellschaftsgesetz (PartGG) definiert in § 1 Abs. 2 verbindlich: „Die Freien Berufe haben im allgemeinen auf der Grundlage besonderer beruflicher Qualifikation oder schöpferischer Begabung die persönliche, eigenverantwortliche und fachlich unabhängige Erbringung von Dienstleistungen höherer Art im Interesse der Auftraggeber und der Allgemeinheit zum Inhalt."

Der Bundesverband der Freien Berufe (BFB) ergänzt mit einer fast wortgleichen Formel: Angehörige freier Berufe erbringen auf Grund besonderer beruflicher Qualifikation persönlich, eigenverantwortlich und fachlich unabhängig geistig-ideelle Leistungen im Interesse ihrer Auftraggeber und der Allgemeinheit.

Was zeichnet Freiberufler aus?

Zusammenfassend kann man sagen: Freiberufler verfügen über besondere berufliche Qualifikationen. Sie haben die volle fachliche Entscheidungsgewalt bei ihrer Arbeit und sind für die Qualität ihrer Leistung persönlich verantwortlich. Ihr Einkommen wird in vielen Berufen als Honorar bezeichnet und richtet sich teils nach gesetzlichen Gebührenordnungen (z. B. RVG für Anwälte, GOÄ für Ärzte, HOAI für Architekten und Ingenieure).

Unter welchen Voraussetzungen bin ich Freiberufler?

Ab wann Sie Freiberufler sind, geht aus § 18 Einkommensteuergesetz (EStG) hervor. Dort werden Katalogberufe, katalogähnliche Berufe und sogenannte Tätigkeitsberufe unterschieden. Wer mit seiner Tätigkeit darunter fällt, kann als Freiberufler anerkannt werden. Die letztendliche Entscheidung trifft das zuständige Finanzamt im Rahmen der steuerlichen Erfassung. Freie Berufe setzen eine gewisse Qualifikation bzw. Schöpfungshöhe voraus. In der Praxis ist es entscheidend, dass Freiberufler ihre Leistungen mit ihrer besonderen fachlichen Qualifikation im Wesentlichen selbst erbringen und sich nicht hinter angestellten Fachkräften unsichtbar machen – die persönliche Tätigkeit ist Pflicht (sogenannte Stempel-Theorie der Rechtsprechung).

Wer entscheidet, ob ich Freiberufler bin?

Die Einstufung als Freiberufler wird ausschließlich durch das Finanzamt vorgenommen. Dieses richtet sich wiederum nach der Definition im Einkommensteuergesetz, das ganz konkrete freiberufliche Tätigkeitsgruppen unterscheidet:

- Katalogberufe

- Katalogähnliche Berufe

- Tätigkeitsberufe

In § 18 Abs. 1 Nr. 1 EStG findet man die Auflistung der Katalogberufe. Dazu zählen typischerweise:

- Heilberufe: Ärzte, Zahnärzte, Tierärzte, Heilpraktiker, Krankengymnasten, Hebammen, Heilmasseure, Diplom-Psychologen.

- Rechts-, steuer- und wirtschaftsberatende Berufe: Rechtsanwälte, Notare, Patentanwälte, Wirtschaftsprüfer, Steuerberater, beratende Volks- und Betriebswirte, vereidigte Buchprüfer.

- Naturwissenschaftliche und technische Berufe: Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker.

- Informationsvermittelnde und sprachliche Berufe: Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer.

- Sonstige: Lotsen.

Was sind katalogähnliche Berufe?

Zu den Freiberuflern zählt auch eine Reihe katalogähnlicher Berufe. Entscheidend ist, dass der ausgeübte Beruf mit einem Katalogberuf vergleichbar ist – sowohl in der Ausbildungstiefe als auch in der Tätigkeit. Zu den anerkannten katalogähnlichen Berufen gehören beispielsweise Ergotherapeuten, Logopäden, Diätassistenten, Werbetexter, Grafiker, Webdesigner mit gestalterischem Schwerpunkt, beratende Programmierer mit Hochschulausbildung und in einzelnen Fallkonstellationen EDV-Berater, IT-Projektleiter und IT-Architekten.

Der Arbeitsmarkt entwickelt sich ständig weiter, neue Berufsbilder entstehen. Insofern sind Freiberufler heute auch in sogenannten Tätigkeitsberufen aktiv. Stellvertretend sind hier wissenschaftliche, künstlerische, schriftstellerische, unterrichtende und erzieherische Tätigkeiten zu nennen (§ 18 Abs. 1 Nr. 1 Satz 2 EStG). Nicht immer ist auf den ersten Blick zu erkennen, ob es sich um einen freien Beruf handelt. Es kommt auf den Einzelfall an, und entschieden wird durch das Finanzamt – häufig auf Basis von BFH-Rechtsprechung. Eine Beratung beim Steuerberater oder Rechtsanwalt kann sehr hilfreich sein.

Rechtsform-Finder: Welche Rechtsform passt zu Ihrer Selbstständigkeit?

Welche Vorteile bietet eine freiberufliche Tätigkeit?

Die freiberufliche Selbstständigkeit besitzt gegenüber einer selbstständigen Gewerbetätigkeit klare Vorteile. Wer Angehöriger eines freien Berufs im Sinne des EStG ist, muss insbesondere

- kein Gewerbe anmelden – die Anzeige der Tätigkeit erfolgt direkt beim Finanzamt über den ELSTER-Fragebogen zur steuerlichen Erfassung,

- keine Pflichtmitgliedschaft in der IHK oder Handwerkskammer eingehen (statt dessen ggf. Mitgliedschaft in einer Berufskammer wie Anwalts-, Ärzte-, Apotheker-, Steuerberater-, Architekten- oder Ingenieurkammer),

- sich nicht ins Handelsregister eintragen lassen; Partnerschaften können freiwillig ins Partnerschaftsregister eingetragen werden (PartG/PartG mbB),

- keine Gewerbesteuer abführen,

- die Umsatzsteuer in der Regel als Ist-Versteuerung nach § 20 UStG abführen – also erst bei Geldeingang, unabhängig von einer Umsatzgrenze,

- keine doppelte Buchführung betreiben; die Gewinnermittlung erfolgt nach § 4 Abs. 3 EStG als Einnahmen-Überschuss-Rechnung (EÜR) – unabhängig von Gewinn- und Umsatzhöhe.

Buchführungspflicht-Check: EÜR oder Bilanz – was gilt für Sie?

Freiberufler vs. Gewerbetreibende – die wichtigsten Unterschiede

| Merkmal | Freiberufler | Gewerbetreibende |

|---|---|---|

| Rechtsgrundlage | § 18 EStG, § 1 PartGG | § 15 EStG, § 14 GewO |

| Anmeldung | steuerliche Erfassung über ELSTER beim Finanzamt | Gewerbeanmeldung beim Gewerbeamt + ELSTER-Fragebogen |

| Kammerpflicht | ggf. Berufskammer (Anwalts-, Ärzte-, Architektenkammer u. a.) | IHK oder HWK |

| Gewerbesteuer | nein | ja, ab 24.500 € Gewerbeertrag (Freibetrag § 11 GewStG) |

| Buchführung | EÜR ohne Größenklasse | EÜR bis zu den Schwellen des § 141 AO, sonst Bilanz |

| Handelsregister | nein (Partnerschaftsregister möglich) | ja bei e. K., OHG, KG, GmbH, AG |

| Umsatzsteuer | regelmäßig Ist-Versteuerung nach § 20 UStG ohne Umsatzgrenze | Soll-Versteuerung; Ist-Versteuerung bis 800.000 € Vorjahresumsatz |

| Steuererklärung Anlage | Anlage S | Anlage G |

Schritt für Schritt: Freiberufler werden und Status sichern

Die folgende Übersicht ist eine Orientierungshilfe für die typischen Stationen einer Existenzgründung als Freiberufler – kein rechtssicherer Leitfaden. Anforderungen unterscheiden sich je nach Beruf, Bundesland und Konstellation. Für Ihre konkrete Situation sind Steuerberater, Berufskammer und das zuständige Finanzamt die richtigen Ansprechpartner.

- Eigene Tätigkeit präzise beschreiben: Aufgaben, Qualifikationen, Schöpfungshöhe.

- Mit § 18 EStG abgleichen: Katalogberuf, katalogähnlicher Beruf oder Tätigkeitsberuf?

- Bei Mischtätigkeit: gewerbliche und freiberufliche Anteile bewusst trennen.

- Im Zweifel Auskunft beim Finanzamt einholen – gerade bei IT-, Beratungs- und neuen Online-Tätigkeiten.

- Steuerlichen Erfassungsbogen über ELSTER ausfüllen (FsE oder FsEP für Personengesellschaften).

- Steuernummer und ggf. USt-IdNr. beantragen.

- Berufskammer prüfen: Anwalts-, Ärzte-, Apotheker-, Steuerberater-, Architekten- oder Ingenieurkammer – je nach Beruf Pflicht.

- Falls einschlägig: Anmeldung bei der Künstlersozialkasse (KSK) für Künstler und Publizisten.

- Falls einschlägig: berufsständisches Versorgungswerk oder Pflichtversicherung in der gesetzlichen Rentenversicherung klären.

- EÜR-fähige Buchhaltungssoftware wählen, die XRechnung und ZUGFeRD beherrscht.

- Kleinunternehmerregelung nach § 19 UStG prüfen (Vorjahr 25.000 €, laufendes Jahr 100.000 €).

- Umsatzsteuer-Voranmeldungen monatlich oder quartalsweise einplanen.

- Anlage S in der Einkommensteuererklärung; bei Mischtätigkeit zusätzlich Anlage G.

- Vorauszahlungen mit dem Finanzamt regelmäßig überprüfen und ggf. anpassen lassen.

- Krankenversicherung prüfen: GKV freiwillig oder PKV; Beiträge realistisch kalkulieren.

- Berufshaftpflicht- oder Vermögensschadenhaftpflichtversicherung abschließen – bei vielen freien Berufen Pflicht.

- Altersvorsorge: Versorgungswerk, KSK, gesetzliche Rentenversicherung oder private Vorsorge.

- Krankentagegeld und Berufsunfähigkeitsabsicherung prüfen.

- Honorarbasis sauber kalkulieren – ggf. orientiert an Gebührenordnungen wie RVG, GOÄ, HOAI.

- Rechtssichere Auftragsbestätigungen, AGB und Datenschutzerklärung anlegen.

- E-Rechnungen ab 1.1.2025 empfangen können; Ausstellung schrittweise vorbereiten.

- Geschäftskonto eröffnen und Buchhaltung sauber von privaten Vorgängen trennen.

- Bei Wachstum auf gewerbliche Infektion (Abfärbetheorie nach § 15 Abs. 3 Nr. 1 EStG) achten.

- Mitarbeiter so führen, dass die persönliche fachliche Leistung des Freiberuflers erkennbar bleibt.

- Verträge und Tätigkeitsbeschreibungen regelmäßig überprüfen.

- Bei Statusänderungen unverzüglich das Finanzamt informieren.

Buchhaltungssoftware im Vergleich: EÜR und E-Rechnung sauber führen

Gemischte Tätigkeit als Freiberufler: Was ist zu beachten?

Bei diesem Sonderfall sind Einnahmen aus einer selbstständigen Tätigkeit buchhalterisch getrennt zu erfassen, wenn freiberufliche und gewerbliche Einkünfte vorliegen. In diesem Zusammenhang spricht man von einer trennbaren gemischten Tätigkeit, falls kein direkter Zusammenhang zwischen den Tätigkeiten besteht. Als Beispiel könnte ein freiberuflicher Übersetzer nebenbei eine Pension (= gewerbliche Tätigkeit) führen. Die erzielten Einkünfte ließen sich in diesem Szenario eindeutig einer Tätigkeit zuordnen. In der einzureichenden Steuererklärung wären die Tätigkeiten getrennt voneinander in der Anlage S und Anlage G anzuführen.

Achtung Abfärbetheorie: Üben mehrere Personen in einer Personengesellschaft (z. B. GbR) gemeinsam eine Tätigkeit aus, die sowohl freiberufliche als auch gewerbliche Anteile enthält, kann nach § 15 Abs. 3 Nr. 1 EStG die gesamte Tätigkeit als gewerblich eingestuft werden. Diese „gewerbliche Infektion" der freiberuflichen Einkünfte hat insbesondere Gewerbesteuerpflicht zur Folge. Der Bundesfinanzhof hat allerdings Bagatellgrenzen entwickelt: Sind die gewerblichen Nettoumsätze äußerst geringfügig (in der Rechtsprechung als Faustregel ca. 3 Prozent der Gesamtnettoumsätze und nicht mehr als 24.500 Euro pro Jahr), bleibt die freiberufliche Einstufung erhalten. Im Zweifelsfall lohnt eine Auslagerung der gewerblichen Tätigkeit in eine separate Schwestergesellschaft.

Das sollten Freiberufler für die Altersvorsorge tun

Auch im Bereich der Altersvorsorge gibt es für Freiberufler Unterschiede zum Gewerbetreibenden. Ein Teil der freiberuflich Selbstständigen ist nach § 2 SGB VI in der gesetzlichen Rentenversicherung pflichtversichert. Dazu gehören unter anderem selbstständige Lehrer, Erzieher, Dozenten, Hebammen, Pflegekräfte, Künstler und Publizisten (Letztere über die Künstlersozialversicherung) sowie Selbstständige mit nur einem Auftraggeber (arbeitnehmerähnliche Selbstständige).

Nicht versicherungspflichtig in der gesetzlichen Rentenversicherung sind dagegen selbstständige Ärzte, Heilpraktiker, Logopäden, Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Architekten und Ingenieure. Diese Berufsgruppen sichern sich überwiegend in berufsständischen Versorgungswerken ab, die zum Teil eine Pflichtmitgliedschaft vorsehen. In einigen Bundesländern existieren auch Pflicht-Versorgungswerke speziell für selbstständige Ingenieure und psychologische Psychotherapeuten. Wer in keinem Versorgungswerk pflichtversichert ist und auch nicht unter die KSK fällt, sollte privat oder über die freiwillige gesetzliche Rentenversicherung vorsorgen.

Welche Voraussetzungen gelten für die Künstlersozialversicherung?

Künstler und Publizisten, die ein jährliches Mindesteinkommen von 3.900 Euro haben, maximal einen Arbeitnehmer beschäftigen und überwiegend im Inland tätig sind, werden nach dem Künstlersozialversicherungsgesetz (KSVG) in der Künstlersozialkasse (KSK) versichert. Berufsanfänger – also Künstler und Publizisten innerhalb der ersten drei Jahre nach Aufnahme ihrer selbstständigen Tätigkeit – sind ohne Mindestverdienst aufzunehmen. Erzielt ein selbstständiger Künstler oder Publizist außerhalb der Berufsanfangsphase das Mindestjahreseinkommen nicht, ist er versicherungsfrei.

Der Vorteil der KSK: Versicherte tragen wie Arbeitnehmer nur etwa die Hälfte der Sozialversicherungsbeiträge selbst. Die andere Hälfte wird durch die Künstlersozialabgabe der „Verwerter" (Unternehmen, die regelmäßig künstlerische oder publizistische Leistungen einkaufen) sowie einen Bundeszuschuss finanziert. Der Abgabesatz wird jährlich neu festgesetzt; die Bagatellgrenze, unterhalb derer Unternehmen keine Künstlersozialabgabe zahlen müssen, wurde im Zuge des Bürokratieentlastungsgesetzes IV mehrfach angehoben. Die KSK ist eine Pflichtversicherung – wer die Voraussetzungen erfüllt, muss sich auch dort versichern.

Krankenkassenrechner: Beitrag in der GKV für Selbstständige berechnen

Tücken und häufige Fehler beim Status „Freiberufler"

- Selbstdeklaration als Freiberufler ohne Anerkennung: Wer sich selbst als Freiberufler einstuft, ohne dass das Finanzamt diese Einordnung bestätigt, läuft Gefahr, im Nachhinein als Gewerbetreibender mit Gewerbesteuer und IHK-Beitrag eingestuft zu werden.

- Abfärbetheorie unterschätzt: Bei Personengesellschaften mit gemischter Tätigkeit kann eine kleine gewerbliche Beimischung die gesamten Einkünfte gewerblich infizieren – inklusive Gewerbesteuerpflicht.

- Persönliche Tätigkeit verwässert: Wer überwiegend Mitarbeiter arbeiten lässt und selbst kaum noch fachlich tätig ist, kann den freiberuflichen Status verlieren („Stempel-Theorie": Der Freiberufler muss die Leistung erkennbar prägen).

- Falsche Berufsbezeichnung: Wer sich nicht als Freiberufler nach § 18 EStG qualifiziert, sich aber als „Berater" oder „Coach" am Markt positioniert, kann steuerlich gewerblich sein, ohne es zu merken.

- Künstlersozialabgabe der Auftraggeber: Auch reguläre Unternehmen, die regelmäßig Texte, Grafiken oder Fotografien einkaufen, sind abgabepflichtig – und werden bei DRV-Prüfungen routinemäßig kontrolliert.

- Vorsorgelücke übersehen: Freiberufler ohne Versorgungswerk und ohne Pflichtmitgliedschaft in DRV/KSK rutschen schnell in eine Versorgungslücke, wenn private Vorsorge fehlt.

- Ist-Versteuerung versäumt: Freiberufler haben Anspruch auf Ist-Versteuerung nach § 20 UStG ohne Umsatzgrenze – wer das nicht beim Finanzamt beantragt, zahlt unnötig in Vorleistung.

- E-Rechnungspflicht ignoriert: Auch Freiberufler müssen seit 1.1.2025 im B2B-Bereich E-Rechnungen empfangen können. Die Ausstellungspflicht kommt schrittweise.

- Kammerbeitrag verkannt: Wer als Anwalt, Arzt oder Architekt tätig ist, ist Pflichtmitglied der jeweiligen Kammer – unabhängig von der vermeintlichen Erleichterung durch fehlende IHK-Mitgliedschaft.

Trends und Entwicklungen für Freiberufler

- Zunehmende Diskussion um Gewerbesteuerpflicht für Freiberufler: Reformideen tauchen regelmäßig auf, sind politisch aber umstritten. Aktuell bleibt es beim klaren Vorteil der Steuerfreiheit.

- Digitalisierung und KI: Vor allem in Beratung, Recht, Steuern und Kreativberufen verändert künstliche Intelligenz Aufgaben und Honorarmodelle – wer KI souverän nutzt, kann Effizienzgewinne in höhere Marktstellung verwandeln.

- Plattformökonomie: Vermittlungsplattformen für Freelancer wachsen weiter, gleichzeitig steigt das Risiko, als Scheinselbstständig oder arbeitnehmerähnlich eingestuft zu werden – ein klassischer DRV-Prüfschwerpunkt.

- Reform Versorgungswerke und KSK: Die soziale Absicherung von Selbstständigen steht politisch immer wieder zur Debatte; eine grundsätzliche Pflichtversicherung für Selbstständige in der GRV wird diskutiert.

- E-Rechnung und digitale Buchhaltung: Die schrittweise Einführung der verpflichtenden E-Rechnung treibt auch in freien Berufen die Digitalisierung der Buchhaltung voran.

- Internationalisierung: Insbesondere IT-Freiberufler, Übersetzer und beratende Berufe arbeiten zunehmend grenzüberschreitend – mit allen umsatzsteuerlichen Konsequenzen (Reverse Charge, B2B-Leistungsort).

Zusammenfassung und FAQ zu freien Berufen

Wann bin ich freiberuflich tätig?

Selbstständige sind freiberuflich tätig bzw. gelten als Freiberufler, wenn das zuständige Finanzamt sie so einstuft. Die Tätigkeit wird über den ELSTER-Fragebogen zur steuerlichen Erfassung beim Finanzamt angezeigt; eine Gewerbeanmeldung entfällt. Nachweise über besondere Fähigkeiten können hilfreich sein, um aufgrund einer besonderen Qualifikation oder Schöpfungshöhe als Freiberufler anerkannt zu werden. In formaler Hinsicht ist der Nachweis eines einschlägigen Studienabschlusses oft entscheidend. Die gesetzliche Basis stellen § 18 EStG und § 1 PartGG dar.

Was bedeutet es, freiberuflich tätig zu sein?

In der Regel handelt es sich um eine selbstständig ausgeübte Tätigkeit, die wissenschaftlicher, künstlerischer, schriftstellerischer, unterrichtender oder erzieherischer Natur ist – oder um einen der Heilberufe, beratenden Berufe und naturwissenschaftlich-technischen Berufe nach § 18 EStG. Wer als Freiberufler anerkannt wird, muss kein Gewerbe anmelden und kann Erleichterungen bei der Buchführung nutzen.

Welche Tätigkeiten zählen zu den freien Berufen?

Wer sich einen konkreten Eindruck verschaffen möchte, sollte einen Blick in § 18 EStG werfen. Abgesehen von Katalogberufen und katalogähnlichen Berufen spielen in den letzten Jahren Tätigkeitsberufe eine immer wichtigere Rolle. Hier ist oft nicht klar, ob es sich um eine freiberufliche Tätigkeit handelt – insbesondere bei IT-Beratenden, Online-Marketing, Coaches, neuen Medienberufen und KI-Spezialisten. Online sind zahlreiche BFH- und Finanzgerichtsentscheidungen zur Frage „Ab wann bin ich Freiberufler" zu finden, die für die eigene Situation Orientierung geben können.

Welche Steuern muss ich als Freiberufler zahlen?

Einkünfte aus freiberuflicher Tätigkeit sind einkommensteuerpflichtig (§ 18 EStG). In der jährlich einzureichenden Steuererklärung sind sie in Anlage S als „Einkünfte aus selbstständiger Arbeit" anzugeben. Hierzu reicht im Regelfall eine einfache Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG. Sofern zu Beginn der Tätigkeit nicht die Kleinunternehmerregelung nach § 19 UStG genutzt wird, ist Umsatzsteuer als durchlaufender Posten zu erheben – mit Umsatzsteuer-Voranmeldungen monatlich oder quartalsweise. Eine Gewerbesteuer fällt nicht an, solange keine gewerbliche Tätigkeit oder gewerbliche Infektion vorliegt.

Kleinunternehmer-Rechner: Lohnt sich § 19 UStG für Sie?

Kommt auch für Freiberufler eine Gewerbeanmeldung in Betracht?

Immer wieder gibt es Initiativen, auch für Freiberufler eine Gewerbepflicht einzuführen. Bislang ist es allenfalls so, dass für nicht freiberufliche Tätigkeitsanteile eine Gewerbeanmeldung notwendig ist. Bei einer trennbaren gemischten Tätigkeit sind die Einnahmen buchhalterisch getrennt zu erfassen. Handelt es sich um eine nicht trennbare gemischte Tätigkeit oder fließen freiberufliche und gewerbliche Tätigkeiten in einer Personengesellschaft zusammen, kann sich auch für Freiberufler eine Gewerbepflicht ergeben (Beispiel: Architekt, der zugleich als Bauträger Häuser einkauft und verkauft).

Welche Vorteile haben Freiberufler?

Außer bei einer gemischten Tätigkeit müssen Freiberufler kein Gewerbe anmelden und entsprechend keine Gewerbesteuer abführen. Durch den Status Freiberufler wird die Buchhaltung deutlich einfacher: Für die Gewinnermittlung reicht in der Regel eine EÜR; Bilanzierung und doppelte Buchführungspflicht entfallen. Außerdem besteht keine Pflichtmitgliedschaft in der Industrie- und Handelskammer oder Handwerkskammer, wie es für die meisten Gewerbebetriebe der Fall ist. Statt dessen kann es eine Pflichtmitgliedschaft in einer Berufskammer geben – die in vielen Berufen mit klaren Standards und Fortbildungspflichten verbunden ist.

Wie funktioniert die Gewinnermittlung als Freiberufler?

Freiberufler dürfen ihren Gewinn nach § 4 Abs. 3 EStG durch Einnahmen-Überschuss-Rechnung (EÜR) ermitteln – unabhängig von Gewinn- und Umsatzhöhe. Die Bilanzierungspflicht des § 141 AO (mehr als 800.000 Euro Umsatz oder mehr als 80.000 Euro Gewinn pro Jahr) gilt für sie nicht. Das spart Zeit, Beratungskosten und macht freie Berufe für viele Gründer steuerlich attraktiv.

Welche Versicherungen brauche ich als Freiberufler?

Im Vordergrund steht eine passende Berufshaftpflicht- oder Vermögensschadenhaftpflichtversicherung, die in vielen Berufen sogar gesetzlich verpflichtend ist (z. B. bei Anwälten, Steuerberatern, Architekten, Ärzten). Hinzu kommt die Krankenversicherung (GKV freiwillig oder PKV), die Altersvorsorge über Versorgungswerk, KSK oder DRV sowie idealerweise eine Berufsunfähigkeitsabsicherung und Krankentagegeld. Bei digitaler Tätigkeit ist eine Cyberversicherung sinnvoll.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.