Freiberufler und Steuern. Diese Punkte sind zu beachten

Als Freiberufler sind Sie in steuerlicher Hinsicht besser gestellt als viele Gewerbetreibende – doch auch Sie kommen nicht um Einkommensteuer, Umsatzsteuer und Vorauszahlungen herum. In diesem kompakten Überblick erfahren Sie, wann welche Steuer anfällt, wie Sie Ihre Vorsteuer geltend machen und ob Sie von der Kleinunternehmerregelung profitieren können. Zudem zeigen wir, wie Sie mit der Einnahmen-Überschuss-Rechnung Ihre Buchhaltung im Griff behalten. Vermeiden Sie Stolperfallen und nutzen Sie Steuerspielräume gezielt – jetzt weiterlesen!

Die wichtigste Steuer für Freiberufler: die Einkommensteuer

Als Freiberufler sind Sie, wie alle natürlichen Personen, einkommensteuerpflichtig. Die Höhe der Steuerzahlungen richtet sich nach der Höhe des Einkommens. Im Klartext heißt das: Die zu zahlende Einkommensteuer errechnet sich aufgrund der persönlichen Einkunftsquellen. Der Blick richtet sich auf den Gewinn, der aus der freiberuflichen Tätigkeit resultiert, also dem Umsatz abzüglich der Kosten. Das Steuersystem in Deutschland arbeitet mit einem progressiven Steuersatz. Das heißt, wenn der Gewinn steigt, steigt auch der persönliche Steuersatz und damit die Höhe der Steuerzahlung.

Tipp: Wenn Sie Ihre freiberufliche Tätigkeit beim Finanzamt anmelden, schickt Ihnen die Behörde direkt einen Fragebogen zur steuerlichen Erfassung. Diesen füllen Sie gewissenhaft aus. Aufpassen müssen Sie bei der Angabe der erwarteten Einkünfte. Diese sollten Sie nicht zu optimistisch schätzen. Aufgrund Ihrer Angaben ermittelt das Finanzamt die zu zahlenden Steuern. Zu viel gezahlte Steuern bekommen Sie zwar am Jahresende erstattet. Allerdings müssen Sie zunächst eine höhere Vorauszahlung als notwendig leisten – das kann Ihre Liquidität in der Startphase erheblich belasten.

Wie hoch ist die Einkommensteuer für Freiberufler?

Fällig wird die Einkommensteuer jenseits des jährlichen Grundfreibetrages, der seit 1. Januar 2026 bei 12.348 Euro liegt (Verheiratete: 24.696 Euro). Dieser Grundfreibetrag wird in der Regel jedes Jahr leicht angepasst, um das Existenzminimum steuerfrei zu halten. Steuern müssen auf den Gewinn gezahlt werden, der sich aus der Einnahmen-Überschuss-Rechnung ergibt (dazu weiter unten mehr).

Der Eingangssteuersatz von 14 Prozent greift unmittelbar oberhalb des Grundfreibetrags. Anschließend steigt der Steuersatz progressiv an. Der Spitzensteuersatz von 42 Prozent gilt aktuell ab einem zu versteuernden Einkommen von rund 69.879 Euro, die sogenannte „Reichensteuer“ von 45 Prozent greift erst ab rund 277.826 Euro Gewinn. Hinzu kommen gegebenenfalls Solidaritätszuschlag (nur noch bei höheren Einkommen) und Kirchensteuer.

Einkommensteuerrechner: Steuerlast in unter 2 Minuten berechnen

Wann muss ich als Freiberufler eine Steuererklärung abgeben?

Die Pflicht zur Abgabe einer Steuererklärung besteht für Freiberufler grundsätzlich, sobald Gewinne erzielt werden, die über den Grundfreibetrag hinausgehen. Die Einreichung ist nur noch digital über das ELSTER-Verfahren möglich. Der reguläre Abgabetermin ist der 31. Juli des Folgejahres. Wer einen Steuerberater beauftragt, hat letztlich deutlich mehr Luft: In diesem Fall verlängert sich die Frist auf den letzten Februartag des übernächsten Jahres. Die in den Pandemiejahren mehrfach verlängerten Sonderfristen sind inzwischen ausgelaufen, es gelten also wieder die regulären Termine.

Eine Steuer, die Freiberufler nicht betrifft: die Gewerbesteuer

Die meisten Existenzgründer müssen am Beginn ihrer selbstständigen Tätigkeit ein Gewerbe bei der zuständigen Behörde anmelden. Freiberufler sind von der Anmeldung eines Gewerbes befreit und müssen auch keine Gewerbesteuer zahlen. Die Entscheidung, ob eine Tätigkeit ein freier Beruf ist, trifft letztendlich das Finanzamt. Das gilt insbesondere, wenn es sich nicht um sogenannte „Katalogberufe“ handelt. Diese sind in § 18 EStG genau aufgelistet, wie beispielsweise Ärzte, Architekten oder Ingenieure. Grundsätzlich sind wissenschaftliche, künstlerische, erzieherische oder schriftstellerische Tätigkeiten als freiberufliche Tätigkeiten qualifiziert.

Gewerbe oder Freiberuf? In wenigen Minuten Klarheit bekommen

Buchhalterische Trennung bei gemischten Tätigkeiten erforderlich

Als Freiberufler dürfen Sie Einkünfte aus gewerblicher Tätigkeit erwirtschaften. Damit Sie dabei den Status als Freiberufler nicht verlieren, dürfen Sie die verschiedenen Tätigkeiten nicht vermischen. Beispiele dafür sind Zahnärzte, die nebenbei Produkte für die Zahnpflege verkaufen, oder Innenarchitekten, die ihren Kunden Designermöbel anbieten. Die gewerbliche Tätigkeit darf dabei keine größere Rolle einnehmen als die freiberufliche. Andernfalls droht in puncto Rechtsform und Besteuerung die sogenannte „Abfärbetheorie“: Das Finanzamt kann die Einstufung dann jederzeit ändern und alle Tätigkeiten als gewerblich einstufen – mit der Folge, dass Gewerbesteuer fällig wird und ein Gewerbe anzumelden ist.

Die zweite wichtige Steuer für Freiberufler: die Umsatzsteuer

Die Umsatzsteuer ist eine weitere wichtige Steuer für Sie als Freiberufler. Wirtschaftlich betrachtet ist die Umsatzsteuer eine Mehrwertsteuer, die in Deutschland auf fast alle Dienstleistungen und Waren zu zahlen ist. Dabei ist zu beachten, dass die Umsatzsteuer nur auf Umsätze anfällt, die Sie im Inland erwirtschaften. Der Regelsteuersatz für die Umsatzsteuer liegt bei 19 Prozent. Für Bücher, viele Lebensmittel und seit dem 1. Januar 2026 auch dauerhaft für Speisen in der Gastronomie (nicht aber für Getränke) gilt der ermäßigte Steuersatz von sieben Prozent. Es handelt sich für Freiberufler um einen durchlaufenden Posten, der regelmäßig an das Finanzamt zu überweisen ist.

Das bedeutet für Sie, dass Sie auf Ihre Leistungen in der Regel die Umsatzsteuer in Höhe von 19 Prozent aufschlagen. Sie rechnen diese einfach dem Rechnungsbetrag hinzu. Diesen Betrag dürfen Sie allerdings nicht einbehalten, sondern müssen ihn direkt an das Finanzamt abführen.

Die Vorsteuer

Das Gegenstück der Umsatzsteuer ist die Vorsteuer. Vorsteuer entsteht, wenn Sie selbst etwas kaufen oder eine Rechnung für eine Dienstleistung erhalten, in der Umsatzsteuer ausgewiesen ist.

So ermitteln Sie die Vorsteuer

Um Ihre Leistungen anbieten zu können, brauchen Sie häufig Waren oder Dienstleistungen von anderen Unternehmen. Ihr Lieferant stellt Ihnen ebenfalls Umsatzsteuer in Rechnung. Dieser Umsatzsteuerbetrag stellt für Sie die Vorsteuer dar. Sie können diese von Ihnen an Dritte geleisteten Zahlungen mit Ihrer zu zahlenden Umsatzsteuer verrechnen.

Beispiel:

Sie verkaufen Waren oder Leistungen zum Nettopreis von insgesamt 100.000 Euro. Daraus ergibt sich eine Umsatzsteuer von 19.000 Euro, die Ihre Kunden an Sie überweisen. Um Ihre Leistungen erbringen zu können, haben Sie selbst Waren und Vorleistungen zum Nettopreis von 60.000 Euro eingekauft. Darauf mussten Sie 11.400 Euro Umsatzsteuer zahlen. Dieser Betrag ist Ihre Vorsteuer. Nun dürfen Sie die zu zahlende Umsatzsteuer, also die Vorsteuer, von der erhaltenen Umsatzsteuer abziehen. Die Differenz aus 19.000 Euro – 11.400 Euro beträgt 7.600 Euro, die Sie an das Finanzamt bezahlen müssen.

Ausnahme Kleinunternehmerregelung: So zahlen Freiberufler keine Umsatzsteuer

Mit dem Jahressteuergesetz 2024 wurde die Kleinunternehmerregelung (§ 19 UStG) zum 1. Januar 2025 grundlegend reformiert. Liegen die Umsätze im vorangegangenen Kalenderjahr nicht über 25.000 Euro und im laufenden Kalenderjahr voraussichtlich nicht über 100.000 Euro, können sich Freiberufler für die Kleinunternehmerregelung entscheiden. Sie können dann legal in Rechnungen auf den Ausweis der Umsatzsteuer verzichten – seit der Reform sind die Umsätze sogar formal von der Umsatzsteuer befreit und nicht mehr nur „nicht erhoben“. Wer für die Kleinunternehmerregelung optiert, kann im Umkehrschluss aber auch keine Vorsteuer geltend machen.

Wichtige Neuerungen seit 2025:

- Die Vorjahresgrenze von 25.000 Euro und die Grenze des laufenden Jahres von 100.000 Euro sind Nettobeträge – die Umsatzsteuer ist also herauszurechnen.

- Wird die Grenze von 100.000 Euro im laufenden Jahr überschritten, entfällt die Steuerbefreiung sofort ab dem Umsatz, der die Grenze sprengt – ein unterjähriger Wechsel zur Regelbesteuerung wird damit erstmals möglich.

- Eine Umsatzprognose im Gründungsjahr ist nicht mehr nötig – Neugründer gelten zunächst automatisch als Kleinunternehmer, sofern sie die Grenzen voraussichtlich nicht überschreiten.

- Kleinunternehmer müssen seit dem Besteuerungszeitraum 2024 keine Umsatzsteuer-Jahreserklärung mehr abgeben (außer auf Aufforderung).

- Die Pflicht zur Ausstellung von E-Rechnungen betrifft Kleinunternehmer nicht – sie dürfen weiterhin Papier- oder PDF-Rechnungen ausstellen. Empfangen können müssen sie E-Rechnungen seit dem 1. Januar 2025 aber sehr wohl.

- Kleinunternehmer können seit der Reform auch grenzüberschreitend in der EU von der Steuerbefreiung profitieren (§ 19a UStG, besonderes Meldeverfahren beim BZSt).

Kleinunternehmer-Rechner: Lohnt sich die Regelung für mich?

Steuern im Voraus bezahlen: Das müssen Freiberufler beachten

Auch Freiberufler müssen Steuervorauszahlungen leisten. Dabei handelt es sich um Abschlagszahlungen, die während des Jahres zu bestimmten Terminen an das Finanzamt abzuführen sind. Dies erfolgt aus zwei Gründen:

- Mit den regelmäßigen Abschlagszahlungen wollen die Finanzbehörden verhindern, dass Sie am Ende eine hohe Steuernachzahlung leisten müssen.

- Außerdem gewährleisten die Abschlagszahlungen die Liquidität des Staatshaushalts.

Wie hoch die Steuervorauszahlungen ausfallen, ist davon abhängig, wie hoch die vergangenen Steuerbescheide ausgefallen sind. Auf der Grundlage dieser Zahlen berechnet das Finanzamt die Zahlungen für das laufende Jahr. Wenn Sie Ihre freiberufliche Tätigkeit gerade erst begonnen haben, schätzt das Finanzamt die zu erwartenden Einkünfte. Das hat den Hintergrund, dass noch keine validen Zahlen vorliegen.

Das Finanzamt verschickt einen Bescheid für die Steuervorauszahlung, und zwar unter „Vorbehalt der Nachprüfung“. Sollte sich die Höhe Ihrer Einkünfte im Verlauf des Jahres ändern, lässt sich die Höhe der Vorauszahlungen anpassen. Bei der jährlichen Steuererklärung berechnet die Finanzbehörde am Ende die Differenz zwischen den bereits geleisteten Vorauszahlungen sowie der tatsächlich entstandenen Steuerschuld.

Sollten Sie mehr Vorauszahlungen geleistet haben, als an Steuern tatsächlich anfällt, erhalten Sie eine Steuerrückzahlung. Fallen Ihre Einkünfte jedoch höher aus und Ihre Vorauszahlungen decken die Steuerschuld nicht, müssen Sie die restlichen Steuern innerhalb eines Monats nach Zugang des Steuerbescheids zahlen.

Für die Steuervorauszahlungen gelten folgende Stichtage:

- 10. März

- 10. Juni

- 10. September

- 10. Dezember

Solche Vorauszahlungen müssen Sie nur leisten, wenn Sie mindestens 400 Euro Einkommensteuer pro Kalenderjahr zahlen und zum Vorauszahlungsstichtag mindestens 100 Euro fällig sind.

Welche Pflichten sind mit der Umsatzsteuervoranmeldung verbunden?

Für die Vorauszahlung der Einkommensteuer muss die Behörde zunächst einen Bescheid erlassen. Sie müssen erst etwas unternehmen, wenn Sie diesen Bescheid erhalten haben. Anders sieht es bei der Umsatzsteuer aus: Die Umsatzsteuervoranmeldung fällt in Ihren Zuständigkeitsbereich. Sie sind selbst dafür verantwortlich, die Umsatzsteuervoranmeldung pünktlich und korrekt vorzulegen.

Wie oft Sie die Umsatzsteuervoranmeldung im Jahr vornehmen müssen, hängt von der Steuerschuld des Vorjahres ab. Mit dem Wachstumschancengesetz und dem Vierten Bürokratieentlastungsgesetz wurden die Schwellen zum 1. Januar 2025 spürbar angehoben:

| Steuerschuld im Vorjahr | Voranmeldezeitraum |

|---|---|

| Mehr als 9.000 Euro pro Jahr | monatlich |

| 2.000 bis 9.000 Euro pro Jahr | vierteljährlich |

| Unter 2.000 Euro | Befreiung von der Voranmeldung möglich |

Existenzgründer können seit 2021 (befristete Sonderregelung, derzeit verlängert) ebenfalls vierteljährlich abgeben, sofern ihre voraussichtliche Zahllast unter 9.000 Euro liegt – die früher übliche Pflicht zur monatlichen Abgabe in den ersten zwei Jahren entfällt insofern in vielen Fällen.

Am Jahresende prüft dann das Finanzamt, wie hoch die tatsächliche Steuerschuld ist. Danach kann es zu Steuererstattungen oder Steuernachzahlungen kommen.

Tipp Dauerfristverlängerung: Wer die Frist regelmäßig knapp findet, kann beim Finanzamt eine Dauerfristverlängerung beantragen. Dann verschiebt sich der Abgabetermin um einen Monat nach hinten – bei monatlicher Abgabe ist allerdings eine Sondervorauszahlung in Höhe von einem Elftel der Vorjahreszahllast zu leisten, die mit der Dezember-Voranmeldung verrechnet wird.

Soll- oder Ist-Besteuerung: Wo liegt der Unterschied?

| Soll-Besteuerung | Ist-Besteuerung |

|---|---|

| Die Umsatzsteuer bezieht sich auf die vereinbarten Entgelte. | Die Umsatzsteuer bezieht sich auf die vereinnahmten Entgelte. |

| Die Umsatzsteuer wird mit Rechnungstellung fällig. | Die Umsatzsteuer wird bei Geldeingang fällig. |

| Ist die Regel | Wird nur auf Antrag angewendet |

Wenn Sie also als Freiberufler eine Rechnung am 12. April schreiben, müssen Sie am 10. Mai Ihre Umsatzsteuervoranmeldung einreichen und die Umsatzsteuer im Mai bezahlen. Zahlt der Kunde die Rechnung jedoch nicht pünktlich, müssen Sie für die Umsatzsteuer in Vorlage treten und den ausgewiesenen Betrag auch dann an das Finanzamt abführen, wenn Ihr Kunde noch gar nichts bezahlt hat. Das ist die Regel bei der Soll-Besteuerung.

Wenn Sie die Ist-Besteuerung anwenden, ist das meistens vorteilhafter, gerade bei hohen Rechnungen und wenn sich Kunden Zeit lassen mit dem Bezahlen. Sie müssen die Steuer erst bezahlen, wenn der Kunde tatsächlich gezahlt hat. Zahlt der Kunde die Rechnung vom 12. April also erst am 15. Juni, müssen Sie die Umsatzsteuer erst mit der Voranmeldung für den Juni melden und dann abführen. Das schont Ihre Liquidität.

Freiberufler haben hier einen Vorteil: Anders als Gewerbetreibende, die nur unter bestimmten Voraussetzungen (Vorjahresumsatz bis 800.000 Euro, seit 1. Januar 2024 angehoben) zur Ist-Besteuerung wechseln dürfen, ist die Ist-Besteuerung für Freiberufler grundsätzlich umsatzunabhängig auf Antrag möglich.

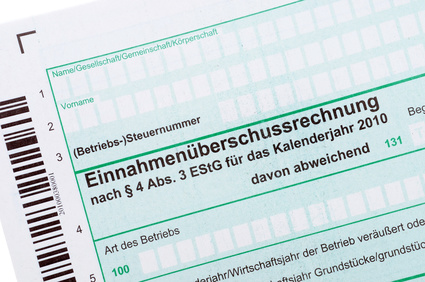

Die Einnahmen-Überschuss-Rechnung für Freiberufler

Als Freiberufler machen Sie Ihre Buchführung mithilfe der Einnahmen-Überschuss-Rechnung (EÜR). Das ist eine vereinfachte Gewinnermittlungsmethode. Grundsätzlich können alle Unternehmen, die nicht im Handelsregister eingetragen sind und auch sonst nicht buchführungspflichtig sind, nach dieser Methode ihre Buchführung vornehmen. Freiberufler dürfen die EÜR sogar unabhängig von der Höhe von Umsatz oder Gewinn anwenden.

So funktioniert die EÜR

Für die Einnahmen-Überschuss-Rechnung erfassen Sie alle Ein- und Ausgänge auf Ihrem Konto in einem „Journal“. Es ist sinnvoll, bei der EÜR mit dem amtlichen Vordruck (Anlage EÜR) zu arbeiten und die Einnahmen und Ausgaben nach Arten zu gliedern.

Einnahmen in der EÜR können sein: Betriebseinnahmen zum vollen oder ermäßigten Steuersatz, Verkauf von Anlagevermögen, die private Nutzung eines Firmenfahrzeugs.

Ausgaben in der EÜR können sein:

Kosten für Arbeitszimmer und Büromaterial, Abschreibungen, Kosten für den Steuerberater oder Bewirtungskosten.

Bei der Ermittlung der Steuern nach der EÜR müssen Sie alle Beträge als Nettobeträge ausweisen – die Umsatz- bzw. Vorsteuer wird separat erfasst. Sie sortieren die Kosten nach Kategorien und tragen sie dann im amtlichen Vordruck ein. Diesen fügen Sie Ihrer Steuererklärung bei. Wichtig: Die früher gültige Vereinfachungsregel, nach der bei Betriebseinnahmen unter 17.500 Euro auch eine formlose Gewinnermittlung genügte, ist seit dem Veranlagungszeitraum 2017 abgeschafft. Die Anlage EÜR ist heute für alle Selbstständigen Pflicht und nach § 60 Abs. 4 EStDV elektronisch über ELSTER zu übermitteln. Nur in Härtefällen kann auf Antrag eine Papierabgabe genehmigt werden. Für die Erfassung der Geschäftsvorfälle sowie die Erstellung der EÜR gibt es hilfreiche Buchhaltungssoftware.

Buchhaltungssoftware-Vergleich: EÜR und E-Rechnung auf Knopfdruck

Journal

Im Journal ordnen Sie alle Geschäftsvorfälle chronologisch. Dabei erhält jeder Geschäftsvorfall eine laufende Nummer. Bei der Erfassung notieren Sie folgende Informationen:

- Datum

- Betrag in Euro

- Hinweis auf den Beleg

- Weitergehende Erläuterungen, beispielsweise Einkauf von Waren oder Honorareinnahme

Steuerpflichten als Freiberufler – Schritt für Schritt

Damit kein steuerlicher Termin durchrutscht und der Status als Freiberufler dauerhaft sauber bleibt, hilft eine strukturierte Übersicht der Pflichten und Stellschrauben. Die folgende Orientierungshilfe ist als unverbindlicher Praxisleitfaden gedacht und ersetzt keine individuelle steuerliche Beratung.

- Tätigkeit als Freiberufler oder Gewerbe einordnen – Katalogberufe in § 18 EStG prüfen.

- Tätigkeit beim Finanzamt anmelden und Fragebogen zur steuerlichen Erfassung sorgfältig ausfüllen.

- Erwartete Einkünfte realistisch (eher zurückhaltend) angeben, um Liquiditätsengpässe durch zu hohe Vorauszahlungen zu vermeiden.

- Entscheidung Kleinunternehmerregelung oder Regelbesteuerung treffen.

- Soll- oder Ist-Besteuerung wählen – als Freiberufler ist die Ist-Besteuerung umsatzunabhängig möglich.

- Belege und Rechnungen revisionssicher und GoBD-konform archivieren.

- E-Rechnungen empfangen und korrekt verarbeiten können.

- Umsatzsteuervoranmeldung fristgerecht zum 10. des Folgemonats bzw. -quartals abgeben.

- Bei Bedarf Dauerfristverlängerung beantragen.

- Vorauszahlungen für Einkommensteuer am 10. März, 10. Juni, 10. September und 10. Dezember leisten.

- Einnahmen-Überschuss-Rechnung (Anlage EÜR) elektronisch über ELSTER einreichen.

- Einkommensteuererklärung bis 31. Juli des Folgejahres abgeben (mit Steuerberater bis Ende Februar des übernächsten Jahres).

- Umsatzsteuer-Jahreserklärung abgeben (für Kleinunternehmer seit dem Besteuerungszeitraum 2024 entfallen, sofern keine Aufforderung).

- Steuerbescheid prüfen und ggf. Einspruch einlegen.

- Alle abzugsfähigen Betriebsausgaben sammeln und sauber zuordnen.

- Beiträge zur privaten Altersvorsorge (z. B. Rürup) und Krankenversicherung als Sonderausgaben geltend machen.

- Außergewöhnliche Belastungen (Krankheit, Pflege) prüfen.

- Vorauszahlungen bei sinkenden Einkünften unterjährig nach unten anpassen lassen.

- Rücklage für Steuernachzahlungen auf separatem Konto bilden – Faustregel: rund 30 % des Gewinns parken.

- Umsatzentwicklung mit Blick auf die 100.000-Euro-Grenze (Kleinunternehmer) eng überwachen.

- Bei Wechsel zur Regelbesteuerung Rechnungsvorlagen und Buchhaltung umstellen.

- Bei gemischten Tätigkeiten getrennte Buchführung sicherstellen, um die Abfärberegelung zu vermeiden.

- Bei deutlichem Wachstum prüfen, ob ein Steuerberater oder eine GmbH-Gründung sinnvoll wird.

Stundensatz-Rechner: Welcher Stundensatz trägt Steuern und Vorsorge?

Häufige Steuerfallen für Freiberufler

So überschaubar das Steuersystem für Freiberufler im Vergleich zu Kapitalgesellschaften wirkt – im Alltag wiederholen sich einige Fehler, die teuer werden können. Wer sie kennt, vermeidet Nachzahlungen und Ärger mit dem Finanzamt.

- Zu optimistische Einkommensschätzung im Erfassungsbogen: Wer im Fragebogen zur steuerlichen Erfassung zu hoch ansetzt, wird mit hohen Vorauszahlungen belastet, bevor die ersten Honorare überhaupt fließen.

- Keine Steuerrücklage: Insbesondere im zweiten Jahr werden parallel die Einkommensteuer für das erste Jahr und die Vorauszahlung für das laufende Jahr fällig – ein klassischer Liquiditätsschock, wenn keine Rücklage besteht.

- Abfärbung durch Mischtätigkeiten: Wer als Freiberufler zu viel Gewerbliches dazu nimmt, riskiert die Einstufung sämtlicher Einkünfte als gewerblich und damit die Gewerbesteuerpflicht.

- Falsche Einordnung der Kleinunternehmerregelung: Die neuen Schwellen sind Netto-Werte; wer 2024 brutto 24.000 Euro umgesetzt hat, kann durchaus über die alte Bruttogrenze gerutscht sein. Außerdem ist seit 2025 ein unterjähriger Wechsel zur Regelbesteuerung möglich – die 100.000-Euro-Grenze muss also laufend beobachtet werden.

- E-Rechnung ignoriert: Auch Kleinunternehmer und reine Privatbüros müssen seit 2025 E-Rechnungen empfangen können – eine bloße E-Mail-Adresse reicht zwar aus, ein passendes Tool zur Verarbeitung sollte aber bereitstehen.

- Belege im Schuhkarton: Die GoBD-Anforderungen gelten auch für die EÜR. Fehlende Belege oder unsortierte Buchungen führen bei der Betriebsprüfung schnell zu Schätzungen, die selten zugunsten des Steuerpflichtigen ausfallen.

Wie die Steuerlast als Freiberufler senken?

Wenn Sie als Freiberufler gezielt Steuern sparen möchten, haben Sie zwar nicht beliebig viele Möglichkeiten – aber durchaus ein paar wirksame Hebel. Eine wesentliche Stellschraube ist die Höhe des Gewinns, der die Höhe der Einkommensteuer bestimmt. Im Rahmen der gesetzlichen Möglichkeiten können Sie abzugsfähige Betriebsausgaben geltend machen. Dazu zählen:

- Mietzahlungen für Büro, Büroeinrichtung oder Büromaterial.

- Kosten für Aus- und Weiterbildungsmaßnahmen, die Sie als Freiberufler letztlich ohnehin regelmäßig wahrnehmen sollten.

- Sofort absetzbare, geringwertige Wirtschaftsgüter (GWG) bis zu der gesetzlich vorgesehenen Grenze.

- Außergewöhnliche Belastungen, wie beispielsweise hohe Kosten für die Behandlung einer schweren Erkrankung.

- Beiträge für die private Altersvorsorge (z. B. Basisrente/Rürup) sowie zur Kranken- und Pflegeversicherung.

- Investitionsabzugsbetrag (IAB) und ggf. degressive Abschreibungen für geplante Anschaffungen – ein Hebel, der bei größeren Investitionen die Vorauszahlung deutlich drücken kann.

Außergewöhnliche Belastungen: Was wirklich absetzbar ist

Außerdem haben Sie noch viele weitere Möglichkeiten, mit Ihrer freiberuflichen Tätigkeit Steuern zu sparen.

Der Steuerberater: eine große Hilfe für Freiberufler

Als Selbstständiger haben Sie täglich viel um die Ohren. Buchführung zählt mit großer Wahrscheinlichkeit nicht zu Ihren Lieblingsaufgaben. Nicht selten fehlt gerade zu Beginn der Existenzgründung auch das nötige Fachwissen. Aber Sie müssen die Buchhaltung korrekt erledigen, auch um immer einen aussagekräftigen Überblick über Ihre Finanzen zu behalten. Ein Steuerberater kann Ihnen helfen, diese leidige Aufgabe zu bewältigen. Natürlich kostet der Steuerberater Geld. Allerdings sind die Kosten absetzbar und außerdem kennt er alle Stellschrauben, mit denen er Ihnen helfen kann, Ihre Steuerlast zu senken. Damit sparen Sie am Ende Geld, Zeit und vor allem Nerven. In puncto Fristen kommt ein weiterer praktischer Vorteil hinzu: Mit Steuerberater verlängert sich die Frist für die Steuererklärung deutlich, was die Planung erheblich entspannter macht.

Fazit: Das Wichtigste zu Steuern für Freiberufler

- Durch ihren Status müssen Freiberufler keine Gewerbesteuer zahlen, außer sie gehen einer gemischten Tätigkeit nach. Dann müssen die Einnahmen buchhalterisch sauber getrennt erfasst werden, sonst droht die Abfärbung.

- Freiberufler müssen jenseits des Grundfreibetrags Einkommensteuer abführen. Mit zunehmender Gewinnhöhe steigt auch der Steuersatz progressiv an – bis zum Spitzensteuersatz von 42 % und ab sehr hohen Einkommen zur Reichensteuer von 45 %.

- Die Umsatzsteuer von 7 oder 19 % ist ein durchlaufender Posten, der je nach Höhe der Zahllast monatlich, quartalsweise oder gar nicht via Umsatzsteuer-Voranmeldung an das Finanzamt fristgerecht zu überweisen ist.

- Die Vorsteuer ist das Gegenstück zur Umsatzsteuer. Sie kann in der Wertschöpfungskette mit den eigenen Steueraufwendungen verrechnet werden.

- Mit der seit 2025 reformierten Kleinunternehmerregelung müssen Freiberufler bis 25.000 Euro Vorjahres- und 100.000 Euro Jahresumsatz keine Umsatzsteuer erheben – sie dürfen dann aber auch keine Vorsteuer geltend machen.

- Die Vorauszahlungen sollten gerade in der Startphase durch zurückhaltende Schätzungen nicht zu hoch sein, da die Liquidität hierunter leiden kann.

- Die Anlage EÜR ist heute für alle Pflicht und elektronisch über ELSTER einzureichen – eine formlose Gewinnermittlung gibt es nicht mehr.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.