Businessplan erstellen: Die wichtigsten Tipps und Infos

Sie haben sich entschieden, den Schritt in die Selbstständigkeit zu wagen – eine aufregende und zugleich herausfordernde Unternehmung. Nun geht es darum, Ihr Geschäftsvorhaben zu Papier zu bringen. Die Erstellung eines Businessplans ist dabei ein entscheidender Schritt. Dieser Prozess sollte gründlich und mit Bedacht angegangen werden, denn ein gut durchdachter Businessplan ist nicht nur eine Roadmap für Ihr Unternehmensvorhaben, sondern auch ein wesentliches Werkzeug, um potenzielle Geldgeber oder Banken von Ihrer Idee zu überzeugen.

Ein Businessplan dient dazu, die Selbstständigkeit in all ihren Facetten – einschließlich aller Vor- und Nachteile – gründlich zu beleuchten. Er hilft Ihnen, strategische Entscheidungen zu treffen, Risiken zu identifizieren und Ihre Geschäftsidee realistisch zu bewerten. Ebenso ist er ein unverzichtbares Dokument für die Kommunikation mit externen Parteien wie Investoren, Banken und Fördermittelgebern, die einen konkreten Einblick in Ihr Geschäftsvorhaben benötigen. In diesem Artikel erfahren Sie die wichtigsten Punkte, die bei der Erstellung und dem Schreiben eines Businessplans berücksichtigt werden sollten – von der klaren Definition Ihrer Geschäftsidee über die Markt- und Wettbewerbsanalyse bis hin zur finanziellen Planung.

Ein gutes Produkt ist zwar der Kern für Geschäftserfolg, doch von alleine bzw. ohne die richtigen Rahmenbedingungen wird die innovativste Idee nicht funktionieren. Existenzgründer müssen sich in ihre Kunden und deren Bedürfnisse hineinversetzen können. Sie müssen ihre Zielgruppe und den Wettbewerb genau kennen, um ihr Angebot strategisch bestmöglich zu platzieren. Dies gilt neben dem Preis auch für die Absatzwege und das dazugehörige Marketing. Letztlich kann ein Businessplan als strategischer Kompass nur funktionieren, wenn man ehrlich und realistisch ist. Wer Zahlen und Fakten nur schönredet, ohne die Realität zu würdigen, wird mit seinem Ansatz scheitern. Die Frage nach der externen Funktion des Businessplans (Gewinnung von Geldgebern) stellt sich dann eigentlich gar nicht mehr. Ein professioneller Businessplan muss ein seriöses, in sich schlüssiges und solides bzw. zahlenbasiert durchgerechnetes Dokument sein. Ein Businessplan sollte kein Werbeprospekt für überhebliche Selbstdarstellung sein, da dies niemandem hilft. Es ist nicht übertrieben zu behaupten, dass der Businessplan quasi das ‚Gesellenstück‘ eines jeden Existenzgründers ist.

Existenzgründung: Ist ein Businessplan unbedingt notwendig?

Ja, aus strategischen und finanziellen Gründen sollten angehende Selbstständige unbedingt einen Businessplan ausarbeiten. Mit der Erstellung legen sie die Basis für ein nachhaltiges Geschäftsmodell, alle wesentlichen strategischen Ausrichtungen werden ganzheitlich festgelegt. Ein Blick auf die Zahlen unterstreicht das: Laut KfW-Gründungsmonitor (Erhebung 2024) sind nach 60 Monaten nur noch rund 60 Prozent aller Existenzgründungen aktiv. Wer von vornherein sauber plant und die eigenen Zahlen nicht schönrechnet, hat insofern messbar bessere Chancen, im langjährigen Trend zu bestehen.

Wer verlangt einen Businessplan?

Für die Unternehmensfinanzierung spielt ein Businessplan eine ganz entscheidende Rolle. In Gesprächen mit Banken für Kredite oder mit potenziellen Geschäftspartnern wird der Businessplan als möglichst überzeugende Visitenkarte eine wichtige Rolle spielen. Auch für den Antrag auf Gründungszuschuss bei der Bundesagentur für Arbeit, bei der Beantragung von Fördermitteln (etwa über die KfW oder Landesförderbanken) und bei der Eröffnung eines Geschäftskontos kann er gefordert werden. Einen Businessplan zu erstellen ist also mehr als Pflichterfüllung: Gute Arbeit wird sich bezahlt machen.

Gründungszuschuss-Check: Anspruch in 5 Minuten prüfen

Wie ist ein Businessplan aufgebaut?

Etabliert haben sich die folgenden Themen in der dargestellten Reihenfolge. Generell sollten alle Erläuterungen knapp und präzise ausfallen. Dies gilt auch für notwendige Berechnungen, die sich an realistischen Szenarien (bzw. Marktdaten) orientieren sollten. Alles muss dem Kriterium der Relevanz genügen und somit eine hohe Bedeutung für die Einschätzung der Chancen des Geschäftsmodells aufweisen.

- Executive Summary – Überzeugende Zusammenfassung der Perspektiven und Chancen, idealerweise wird die Einzigartigkeit (USP – Unique Selling Proposition) deutlich.

- Profil des Gründers – Prägnante Kurzvorstellung im Sinne eines Lebenslaufs, bei einem Gründerteam aller Personen. Wichtig sind vor allem Erfahrungen und relevante Qualifikationen.

- Geschäftsidee – Worum geht es in der Essenz? Welche Ziele werden verfolgt? Was ist das Besondere am Produkt/an der Dienstleistung (Mehrwerte aus Kundensicht)?

- Zielgruppe – Wer soll erreicht werden? (Stichworte: Kaufkraft und Absatzpotenzial)

- Markt- und Wettbewerbsanalyse – Analyse des Umfeldes, des Marktes und der Konkurrenz (Stichwort: SWOT-Analyse).

- Vertrieb und Marketing – Welche Vertriebswege sollen genutzt werden? Wie sollen Kunden aufmerksam gemacht bzw. gewonnen werden?

- Unternehmensorganisation – Wahl der Rechtsform, Klärung der Befugnisse, Effizienz der Unternehmensstrukturen und -prozesse.

- Unternehmensfinanzierung – Beurteilung der Rentabilität und finanziellen Tragfähigkeit: Welcher Kapitalbedarf besteht wann? Wie soll er gedeckt werden? Welche Gewinne und Umsätze sind prognostizierbar?

Rechtsform-Finder: Welche Rechtsform passt zu meinem Vorhaben?

Was macht einen guten Businessplan aus?

Ein guter Businessplan muss in jeder Hinsicht überzeugend sein. Die Gliederung sollte sinnvoll sein, die Sprache präzise und verständlich. Eine Kernaussage sollte schon im Executive Summary erkennbar werden. Was die Finanzplanung angeht, so sind die verwendeten Zahlen herzuleiten, idealerweise mit Hilfe aktueller und belastbarer Marktdaten. Es versteht sich von selbst, dass eine gute und tragfähige Geschäftsidee schon vorhanden und mehr oder weniger durchdacht sein sollte. Für den strategischen Feinschliff bietet der Businessplan ja dann genügend Raum.

Was ist besonders wichtig im Businessplan?

Der Finanzplanung kommt eine Schlüsselrolle zu. Auch wenn die Zahlenspielerei vielen Existenzgründern dröge vorkommen mag, so nimmt sie eine zentrale Stellung ein, um externe Geldgeber zu überzeugen. In diesem Teil trennt sich in jeder Hinsicht die Spreu vom Weizen, denn die meisten Existenzgründungen scheitern innerhalb der ersten Jahre an einer unzureichenden Finanzplanung.

Nicht vergessen werden sollte, dass der Weg in die Selbstständigkeit auch mit großen finanziellen Risiken verbunden sein kann. So werden sich Unternehmer in der Startphase kaum hohe Löhne auszahlen können, für die Investitionen werden nicht selten eigene Mittel eingebracht, und auch Banken wollen Sicherheiten sehen, die im Falle des Scheiterns angetastet werden. Insofern ist der etwas dröge Aspekt der Finanzplanung das Herzstück des Businessplans, und zwar zunächst wieder in interner Hinsicht (Kompassfunktion): Berechnungen unter Annahme realistischer Szenarien können zeigen, dass der Finanzbedarf höher ausfällt als zunächst gedacht. Weiß der Existenzgründer dies, kann er in puncto Kosten und Preise gezielt nachjustieren. Und auch Banken werden nicht unbedingt abschrecken, wenn der Finanzbedarf etwas höher, aber stringent begründet ausfällt. Zudem hat der Existenzgründer genug Zeit, finanzielle Mittel aufzutreiben, wenn ihm ein Loch in der Kasse schon in der Startphase auffällt. Im Übrigen gibt es für Existenzgründer auch alternative Finanzierungsformen.

Zielumsatz-Rechner: Mindestumsatz für Ihre Selbstständigkeit ermitteln

Wer als Dienstleister oder Freiberufler unterwegs ist, sollte den eigenen Stundensatz nicht aus dem Bauch heraus festlegen, sondern auf Basis von Branchen-Benchmarks. Das fließt direkt in den Marketing- und Vertriebsteil sowie in die Finanzplanung ein.

Stundensatz-Rechner mit Branchenvergleich

Welche Länge sollte ein guter Businessplan haben?

Eine der am häufigsten gestellten Fragen bei der Erstellung eines Businessplans betrifft dessen Umfang: Wie viele Seiten sollte ein Businessplan idealerweise umfassen? Die ideale Länge hängt stark von Art und Umfang des Geschäftsvorhabens ab, aber in der Regel sollte er umfassend genug sein, um alle wichtigen Aspekte detailliert darzustellen, ohne redundant oder überladen zu wirken.

Empfohlener Umfang

Ein guter Businessplan hat typischerweise zwischen 20 und 40 Seiten. Dieser Umfang ist in den meisten Fällen ausreichend, um alle relevanten Informationen zu präsentieren, ohne potenzielle Investoren oder Partner zu überfordern. Für kleinere oder weniger komplexe Geschäftsideen kann der Plan kürzer sein, während er für umfangreichere oder technisch anspruchsvollere Unternehmungen länger ausfallen kann.

Wichtige Inhalte und ihr Umfang

| Bestandteil | Empfohlene Länge |

|---|---|

| Executive Summary | 1–2 Seiten |

| Unternehmensbeschreibung | 1–3 Seiten |

| Markt- und Wettbewerbsanalyse | 3–5 Seiten |

| Organisation und Management | 2–3 Seiten |

| Produkte / Dienstleistungen | 2–4 Seiten |

| Marketing- und Vertriebsstrategie | 2–4 Seiten |

| Finanzplanung und Prognosen | 5–7 Seiten |

| Finanzierungsanforderungen (falls zutreffend) | 1–2 Seiten |

| Anhang (Lebensläufe, technische Spezifikationen etc.) | variabel |

Es kommt nicht nur auf den Umfang an

Es ist entscheidend, dass jeder Abschnitt Ihres Businessplans präzise und fokussiert verfasst wird. Achten Sie darauf, direkt zum Kern jedes Themas zu kommen, und vermeiden Sie jegliche Abschweifungen, die den Leser vom Wesentlichen ablenken könnten. Eine klare und prägnante Darstellung erleichtert das Verständnis und hält die Aufmerksamkeit Ihrer Zielgruppe.

Ihr Businessplan ist kein statisches Dokument, sondern sollte flexibel auf die Bedürfnisse und Erwartungen unterschiedlicher Zielgruppen abgestimmt werden. Die Präsentation und Gewichtung der Inhalte kann variieren, je nachdem, ob Sie sich an Investoren, Banken oder potenzielle Geschäftspartner richten. Jede Gruppe hat spezifische Interessen und Anforderungen, die in Ihrem Plan berücksichtigt werden sollten. Ein umfassender Businessplan ist wertvoll, doch Qualität ist entscheidender als Quantität. Ein gut strukturierter, klar formulierter und fehlerfreier Plan ist wesentlich effektiver als ein langer, aber unübersichtlicher und fehlerbehafteter Plan. Die Sorgfalt in der Ausarbeitung reflektiert die Professionalität und Glaubwürdigkeit Ihres Unternehmensvorhabens.

Ein Businessplan sollte immer die neuesten Informationen und realistische Annahmen enthalten. Der Markt und die Wirtschaft sind dynamisch; daher ist es wichtig, dass Ihr Plan aktuelle Trends, Marktdaten und finanzielle Prognosen widerspiegelt. Regelmäßige Updates Ihres Plans stellen sicher, dass er weiterhin relevant und aussagekräftig bleibt.

Bewerten Sie Ihre Geschäftsidee selbst – und das objektiv

Genau das muss neben der Überprüfung der persönlichen Eignung das Hauptziel dieses Dokumentes sein. Absatz- bzw. Finanzszenarien sind wichtig und notwendig. Sie werden aber erst dann aussagekräftig, wenn belastbare Referenzwerte herangezogen werden können. Wie sehen die durchschnittlichen Umsätze und Gewinnmargen der Konkurrenz aus? Wie sieht es mit der Kaufkraft der anvisierten Zielgruppe aus? Wie entwickelt sich der Markt in den letzten Jahren? Befriedigt das Geschäftsmodell ein Grundbedürfnis, oder nur einen aktuellen Trend, der langfristige Marktchancen eher nicht zulässt? Welche Konditionen ließen sich mit Lieferanten nutzen? Ist das Geschäftsmodell so aufgebaut, um flexibel auf rasch eintretende Änderungen im Konsumverhalten reagieren zu können? Gerade in diesem Bereich gibt der Businessplan schlüssige Antworten auf zentrale Fragestellungen. Die Geschäftsidee muss nicht zwingend komplett verworfen werden, wenn die Tragfähigkeit als nicht gegeben erscheint. Seinen Sinn erfüllt der Businessplan aber dann, wenn so stark nachjustiert wird, dass das Geschäft am Markt realistische Chancen hat.

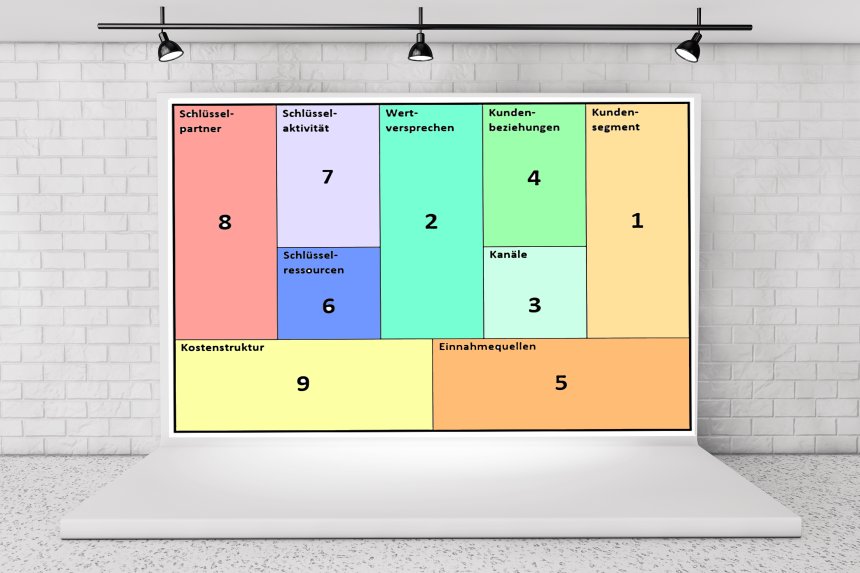

Klassischer Businessplan oder Lean Canvas? Wann passt was?

Mittlerweile haben sich neben dem ausformulierten Businessplan auch schlankere Werkzeuge etabliert, allen voran das Business Model Canvas und das Lean Canvas. Diese kompakten Frameworks passen auf eine Seite und visualisieren Geschäftsmodell, Wertversprechen, Vertriebskanäle und Kostenstruktur in 9 bzw. 11 Feldern. Letztlich ersetzen sie den klassischen Businessplan aber nicht – sie ergänzen ihn. Ein Investor oder eine Bank wird in der Regel weiterhin das ausformulierte, durchgerechnete Dokument verlangen.

| Kriterium | Klassischer Businessplan | Business Model Canvas / Lean Canvas |

|---|---|---|

| Umfang | 20–40 Seiten ausformuliert | 1 Seite, visuell, in Feldern |

| Erstellungsdauer | mehrere Wochen | wenige Stunden bis Tage |

| Eignung für Banken / Förderstellen | Standard, oft zwingend gefordert | nicht ausreichend, nur als Anlage |

| Eignung für eigene Strategieentwicklung | tiefgehend, kompasshaft | schnell, iterativ, ideal für frühe Phase |

| Eignung für Pivots / Anpassungen | aufwendig zu aktualisieren | flexibel, schnell anpassbar |

| Finanzplanung | detailliert mit GuV, Cashflow, Liquiditätsplan | nur grobe Kostenstruktur |

In der Praxis fahren viele Gründer zweigleisig: Sie starten mit einem Lean Canvas, um die Geschäftsidee schnell durchzudenken und in Iterationen zu schärfen, und gießen das Ergebnis dann in einen klassischen Businessplan, sobald es um Bank, Förderung oder einen ernsthaften Investorenpitch geht.

Tücken und häufige Fehler im Businessplan

Ein Businessplan hat seinen Wert nur, wenn er ehrlich und tragfähig ist. In der Praxis stolpern Gründer aber immer wieder über dieselben Fallen – und merken oft erst beim Bankgespräch, dass etwas nicht stimmt. Insofern lohnt es sich, die häufigsten Stolperfallen vorab zu kennen.

Schönfärberei in der Finanzplanung

Der Klassiker: Umsätze werden zu hoch, Kosten zu niedrig angesetzt, Anlaufzeiten ignoriert. Banken haben zumeist langjährige Branchenerfahrung und durchschauen das in Minuten. Ein Plan, der bereits im ersten Jahr operativ Gewinn ausweist, ist in den meisten Branchen unrealistisch und wirkt eher abschreckend als überzeugend.

Der private Lebensunterhalt fehlt

Viele Gründer kalkulieren ihr Unternehmen, vergessen aber, dass sie selbst auch Geld zum Leben brauchen. Miete, Krankenversicherung, Altersvorsorge, Steuern – all das muss als Unternehmerlohn oder Privatentnahme im Businessplan auftauchen. Banken rechnen das gnadenlos nach.

Markt- und Wettbewerbsanalyse aus der Wikipedia

Wer in der Wettbewerbsanalyse nur ein paar Konkurrenten auflistet und Allgemeinplätze über „den Markt" formuliert, hat den Sinn dieses Kapitels nicht verstanden. Erwartet werden konkrete Zahlen (Marktvolumen, Wachstum, Marktanteile), echte Recherche zu drei bis fünf direkten Wettbewerbern (mit Preisen, Positionierung, Schwächen) und eine ehrliche Verortung des eigenen Vorhabens darin.

USP, der keiner ist

„Wir bieten besseren Service zu fairen Preisen" – das ist kein Alleinstellungsmerkmal, sondern eine Selbstverständlichkeit. Ein echter USP beantwortet die Frage, warum ein Kunde gerade bei Ihnen kauft und nicht beim direkten Wettbewerber. Wer das nicht in einem Satz beantworten kann, hat in puncto Positionierung Hausaufgaben.

Copy-and-paste aus der Vorlage

Vorlagen sind hilfreich, aber sie ersetzen das Denken nicht. Wenn Banken oder Förderstellen den Standardtext einer Businessplan-Vorlage wiedererkennen, ist das Vertrauen weg. Vorlagen liefern die Struktur – die Inhalte müssen individuell und konkret sein.

Keine Szenariorechnung

Ein Plan, der nur ein einziges Szenario kennt, ist kein Plan. Mindestens drei Szenarien (pessimistisch, realistisch, optimistisch) zeigen, dass der Gründer die Bandbreite möglicher Entwicklungen ernst nimmt. Wichtig ist insbesondere, was im Worst Case passiert – und wie lange die Liquidität dann noch reicht.

Bürokratische Pflichten unterschätzt

Gewerbeanmeldung, Finanzamt-Fragebogen, ggf. Eintrag ins Handelsregister, Mitgliedschaft in der IHK oder HWK, Berufsgenossenschaft, Krankenversicherung, GEMA, Künstlersozialkasse – wer diese Punkte im Businessplan ignoriert, erlebt im ersten Jahr eine Welle an Pflichten, die er nicht eingeplant hat.

Persönlicher Gewerbeanmeldungs-Plan inkl. PDF-Checkliste

Aktuelle Trends rund um den Businessplan

Der Businessplan als Dokument verschwindet nicht – aber die Art, wie er heute erstellt und genutzt wird, hat sich in den letzten Jahren spürbar verändert.

Lean Methoden und iterative Planung

Statt eines starren 40-Seiten-Dokuments setzen viele Gründer mittlerweile auf einen iterativen Ansatz: erst Lean Canvas, dann Validierung am Markt (Interviews, Prototypen, Landingpages), dann der ausformulierte Businessplan. Das spart Zeit und reduziert das Risiko, monatelang einen Plan zu schreiben, der an der Realität vorbeigeht.

Digitale Tools und KI-Unterstützung

Kalkulationsvorlagen, Online-Businessplan-Generatoren und KI-gestützte Schreibhilfen erleichtern die Erstellung – ersetzen aber nicht das eigene Durchdenken. Banken erkennen mittlerweile recht zuverlässig, wenn ein Businessplan nur aus einem Sprachmodell stammt und keine eigene Substanz hat. Wer KI nutzt, sollte sie als Sparringspartner einsetzen, nicht als Ghostwriter.

Nachhaltigkeit und ESG werden gefragt

Insbesondere bei Förderstellen und zunehmend auch bei Banken spielen ökologische und soziale Aspekte eine wachsende Rolle. Ein Abschnitt zur Nachhaltigkeit (Energieverbrauch, Materialien, soziale Verantwortung) ist heute kein Bonus mehr, sondern bei vielen Förderprogrammen Voraussetzung.

Datengetriebene Marktanalyse

Wo früher Schätzungen genügten, erwarten Geldgeber heute belegbare Zahlen aus seriösen Quellen: Destatis, Bundesbank, Branchenverbände, IHK-Lageberichte, KfW-Research. Diese Daten lassen sich kostenlos abrufen und unterscheiden einen seriösen von einem hingeschluderten Plan auf den ersten Blick.

Schwierigeres Finanzierungsumfeld

Nach Jahren niedriger Zinsen ist die Bankfinanzierung wieder kritischer geworden. Die KfW meldet im Gründungsmonitor (Erhebung 2024), dass über 70 Prozent aller Existenzgründer ausschließlich mit Eigenmitteln starten – ein Indiz dafür, dass externes Kapital schwerer zu bekommen ist. Wer Bankkredite oder Investorengelder einwerben will, muss heute mit einem überzeugenderen Businessplan auftrumpfen als noch vor wenigen Jahren.

Kreditrechner: Investitionsfinanzierung realistisch durchrechnen

Schritt für Schritt zum eigenen Businessplan

- Gründungsmotive und persönliche Eignung ehrlich reflektieren.

- Geschäftsidee in einem Satz auf den Punkt bringen.

- Ziel des Businessplans festlegen: interne Kompass-Funktion oder externer Adressat (Bank, Förderstelle, Investor)?

- Realistischen Zeitrahmen für die Erstellung einplanen (mehrere Wochen, nicht Tage).

- Marktvolumen, Wachstum und Trends aus seriösen Quellen recherchieren (Destatis, Branchenverbände, IHK).

- Direkte Wettbewerber identifizieren und Preise, Positionierung sowie Schwächen analysieren.

- Zielgruppe konkret definieren (demografisch, geografisch, Kaufkraft, Bedürfnisse).

- SWOT-Analyse für das eigene Vorhaben durchführen.

- USP (Alleinstellungsmerkmal) sauber herausarbeiten.

- Vertriebskanäle und Marketing-Mix festlegen.

- Rechtsform wählen und begründen.

- Personalbedarf und Organisationsstruktur skizzieren.

- Kapitalbedarf für Investitionen, Anlauf und Liquiditätsreserve berechnen.

- Umsatz- und Kostenplanung über 3 Jahre erstellen, mindestens als Drei-Szenarien-Rechnung.

- Privatentnahmen und Lebensunterhalt einkalkulieren.

- Liquiditätsplanung Monat für Monat aufstellen.

- Finanzierungsmix festlegen (Eigenkapital, Bankkredit, Förderung, ggf. Investoren).

- Executive Summary erst zum Schluss schreiben (1–2 Seiten, Kernaussage zuerst).

- Alle Kapitel in einheitlicher Tonalität verfassen, keine Werbesprache.

- Tabellen, Grafiken und Zahlen sauber beschriften und mit Quellen versehen.

- Anhang mit Lebenslauf, Marktdaten, ggf. Verträgen und Letter of Intent ergänzen.

- Businessplan von mindestens zwei externen Personen prüfen lassen (idealerweise eine fachfremde, eine fachnahe).

- IHK, HWK oder Gründungsberater (BAFA-akkreditiert) einbinden.

- Auf konkrete Kritikpunkte reagieren statt zu verteidigen.

- Rechtschreibung, Layout und Konsistenz finalisieren.

- Termine bei Bank, Förderstelle und ggf. Investoren vereinbaren.

- Pitch-Version (10 Minuten) für mündliche Präsentationen vorbereiten.

- Businessplan nach Gesprächen weiter anpassen.

- Mindestens jährlich aktualisieren – Soll-Ist-Abgleich der Zahlen einbauen.

Kann ich eine Vorlage für den Businessplan nutzen?

Die Wichtigkeit eines Businessplans dürfte deutlich geworden sein, aber auch seine nicht zu unterschätzende Komplexität. Diese stellt gerade unerfahrene Existenzgründer oft vor große Herausforderungen. Insofern kann es Sinn ergeben, Vorlagen für einen Businessplan zu nutzen, sodass Inhalte und Erscheinungsbild einen professionellen Eindruck machen. Wichtig ist es aber, die Inhalte zu individualisieren und vor allem zu konkretisieren. Es darf auf keinen Fall bei pauschalen Aussagen bleiben. Von der Vorlage für einen Businessplan sollte insofern nur die Struktur übernommen werden – nie die Formulierungen oder die exemplarischen Zahlen.

Welche weiteren Hilfen kann ich für den Businessplan nutzen?

Was die Ausarbeitung des Businessplans angeht, so sind Existenzgründerseminare sicher eine große Hilfe. Industrie- und Handelskammern (IHK) sowie Handwerkskammern (HWK) bieten in den meisten Regionen kostenlose oder günstige Workshops und Einzelberatungen an. Wer aus der Arbeitslosigkeit gründet, kann bei der Bundesagentur für Arbeit über einen Aktivierungs- und Vermittlungsgutschein (AVGS) häufig sogar eine vollständig finanzierte Gründungsberatung in Anspruch nehmen.

Ein wichtiger Hinweis zur Aktualität: Das früher viel beworbene „Gründercoaching Deutschland" der KfW gibt es nicht mehr – das Programm wurde Ende 2015 eingestellt. An seine Stelle ist die BAFA-Förderung „Förderung unternehmerischen Know-hows" getreten. Sie richtet sich allerdings ausschließlich an bereits gegründete Unternehmen (also nach der eigentlichen Gründung) und übernimmt – je nach Region und Status – einen Teil der Beratungskosten. In der Vorgründungsphase kommen daher vor allem die AVGS-Förderung der Bundesagentur für Arbeit, regionale Programme der Bundesländer (z. B. NBank, IBB, IFB, L-Bank) sowie IHK- und HWK-Angebote infrage.

Wer aus der Arbeitslosigkeit gründet, sollte zudem den Gründungszuschuss bzw. das Einstiegsgeld der Bundesagentur für Arbeit prüfen – beides erleichtert die ersten Monate spürbar. Bei der Investitionsfinanzierung sind das KfW-StartGeld (auch im Nebenerwerb möglich) und Programme der Landesförderbanken erste Anlaufstellen.

Fördermittelcheck: Passende Zuschüsse und Kredite finden

5 Tipps zur Erstellung eines professionellen Businessplans

- Ziele und Ausrichtung klären: Neben der eigenen Geschäftsausrichtung können auch die Ziele des möglichen Geldgebers explizit berücksichtigt werden, vor allem wenn er sie vorher einfordert.

- In der Kürze liegt die geschäftliche Würze: Kein Geldgeber hat Lust, sich mühevoll durch 80 Seiten zu lesen. Gefragt ist ein schneller, aussagekräftiger Überblick und keine detaillierte Doktorarbeit. Insofern müssen alle Informationen relevant und präzise sein. Außenstehende sollten sich binnen weniger Minuten mit allen zentralen Aspekten vertraut machen können.

- Zeit und Mühe entscheiden oft über den Geschäftserfolg: Ein Businessplan ist äußerst komplex, er schreibt sich nicht zwischen Tür und Angel. Insofern sollten Existenzgründer in sich gehen und sich genug Zeit nehmen. Auf diese Weise kann die strategische Ausrichtung viel genauer werden. Eine schnelle Pflichterfüllung ohne strategischen Tiefgang hilft dem Gründer nicht – ganz im Gegenteil.

- Ehrlichkeit und Realitätssinn können punkten: Keine Geschäftsidee ist perfekt; insofern können und sollten Schwachpunkte und Gefahren durchaus angesprochen werden. Hier kann der Gründer zeigen, wie er mit solchen Problemen in der Praxis umgehen wird, und durch seinen Realitätssinn punkten. Dies gilt insbesondere für die Finanzplanung: Schönrechnerei führt sicher zu einem Ergebnis, aber zu keinem guten für den Gründer.

- Vier oder x Augen sehen mehr als zwei: Insofern sollte der Businessplan immer gegengelesen werden, idealerweise aus erfahrener Perspektive. So können Denkfehler erkannt und an wichtigen Stellen nachgebessert werden, bevor der Businessplan seine Adressaten erreicht. Kritikfähigkeit und Anpassungsfähigkeit sollten erfolgreiche Gründer ohnehin mitbringen.

Was passiert mit meiner Krankenversicherung wenn ich mich selbstständig mache?

Als Selbstständige/r oder Freiberufler/in sind Sie nicht mehr automatisch in der gesetzlichen Krankenkasse (GKV) pflichtversichert. Sie müssen sich nun aktiv für eine Form der Krankenversicherung entscheiden. Die Beitragshöhe in der GKV orientiert sich am Einkommen. Die Kosten für Selbstständige betragen in diesem Jahr zwischen ...