Geschäftskonto für Selbstständige: Vorteile, Pflicht und wichtige Praxistipps

Für Unternehmen ist das Anlegen eines Geschäftskontos, unabhängig von der gewählten Rechtsform, ein wichtiger Schritt im Rahmen der Gründung. Es bildet die Basis der professionellen Selbstständigkeit. Ein separates Konto ermöglicht einen besseren Überblick über alle Ausgaben und Einnahmen. Dadurch geht der Jahresabschluss bzw. die Steuererklärung am Ende des Jahres wesentlich leichter von der Hand. Insbesondere seit der fortschreitenden Digitalisierung der Buchhaltung, der verpflichtenden elektronischen Kommunikation mit Behörden sowie der Einführung der E-Rechnungspflicht im B2B-Bereich gewinnt ein klar strukturiertes Geschäftskonto zusätzlich an Bedeutung.

Grundsätzlich ist es egal, ob das Konto bei einer stationären Bank oder einer reinen Online-Bank eröffnet wird. Entscheidend ist vielmehr, dass das Konto ausdrücklich zur geschäftlichen Nutzung zugelassen ist und die Allgemeinen Geschäftsbedingungen (AGB) der Bank eine gewerbliche Verwendung erlauben. Viele Gründer lassen sich zunächst bei der Hausbank, bei der sie auch ihr privates Konto haben, beraten. Doch häufig lohnt sich ein Vergleich von Preisen und Leistungen. Das Geschäftskonto bietet dem Unternehmen einige wertvolle Vorteile. Worauf Unternehmer überdies achten sollten, erläutert dieser Artikel.

Tipp: Nutzen Sie unseren Geschäftskonto-Vergleich

Rechtlich ist dabei zu unterscheiden: Für Kapitalgesellschaften wie GmbH, UG (haftungsbeschränkt) oder AG ist ein separates Geschäftskonto faktisch zwingend erforderlich, da das gesetzlich vorgeschriebene Stammkapital nachweislich eingezahlt werden muss und das Trennungsprinzip zwischen Gesellschafts- und Privatvermögen strikt gilt. Bei Einzelunternehmern und Freiberuflern besteht zwar keine ausdrückliche gesetzliche Pflicht zur Eröffnung eines Geschäftskontos, jedoch ist die klare Trennung aus steuerlichen, haftungsrechtlichen und organisatorischen Gründen dringend zu empfehlen.

Die wesentlichen Aufgaben eines Geschäftskontos

Alle Ausgaben und Einnahmen, die das Unternehmen betreffen, laufen in der Regel über das Geschäftskonto. Je nach Größe des Unternehmens und Rechtsform können diese Posten zum Teil sehr unterschiedlich sein.

Mögliche Ausgaben und Einnahmen sind:

| Einnahmen | Ausgaben |

| Rechnungen, die von Kunden bezahlt werden | Geschäftliche Anschaffungen in der Gründungsphase |

| Zuschüsse zur Gründung | Miete für Büros und Lagerräume |

| Zahlungsdienstleister wie PayPal oder Stripe | Miete für Büros und Lagerräume |

| Lohn für Angestellte | |

| Steuern und Versicherungen | |

| Leasingraten | |

| Software-Abonnements | |

| Beiträge zur Berufsgenossenschaft, IHK- oder HWK-Beiträge | |

| Kreditraten | |

| Investitionsdarlehen | |

| Umsatzsteuer-Vorauszahlungen | |

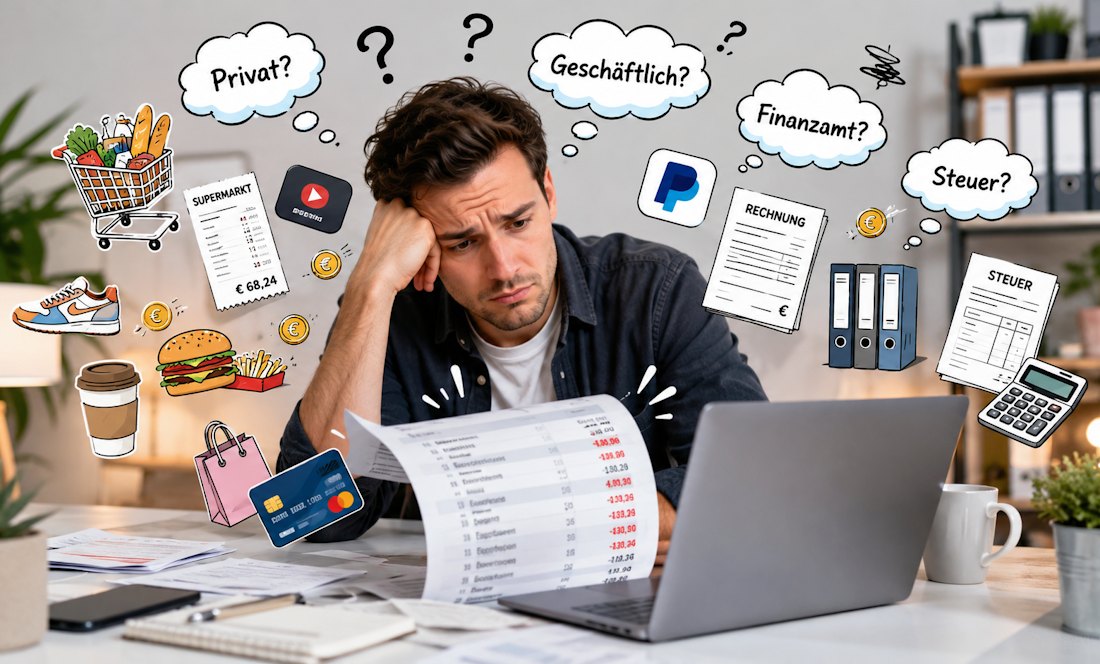

Wichtig ist hier, dass das Geschäftskonto wirklich nur diejenigen Posten betreffen, die auch geschäftlicher Natur sind. Alle Privateinnahmen und Privatausgaben müssen Unternehmer getrennt davon bearbeiten. Die einzige Ausnahme bilden dabei die Privatentnahmen und Privateinlagen. Dabei ist zu beachten, dass Einzelunternehmer und Freiberufler kein „Gehalt“ im arbeitsrechtlichen Sinne beziehen, sondern Entnahmen aus dem Betriebsvermögen tätigen. Diese Entnahmen mindern nicht den steuerlichen Gewinn, sondern stellen lediglich eine Vermögensumschichtung dar.

Auch für die Buchführung ist das Geschäftskonto von enormer Wichtigkeit. Einzelunternehmer und Freiberufler unterhalb bestimmter Umsatz- und Gewinngrenzen ermitteln ihren Gewinn regelmäßig mittels Einnahmen-Überschuss-Rechnung (EÜR). Kaufleute im Sinne des Handelsgesetzbuchs (HGB) sowie Kapitalgesellschaften sind hingegen zur doppelten Buchführung und zur Erstellung einer Bilanz verpflichtet. Zusätzlich sind – sofern keine Kleinunternehmerregelung in Anspruch genommen wird – monatliche oder vierteljährliche Umsatzsteuer-Voranmeldungen elektronisch zu übermitteln. Seit 2025 besteht im unternehmerischen Geschäftsverkehr zudem die Pflicht, elektronische Rechnungen empfangen zu können, was eine strukturierte und digitale Kontoführung weiter erleichtert.

Zudem macht es Sinn, geschäftliche von privaten Zahlungen zu trennen, wenn mehrere Personen Zugriff auf das Geschäftskonto haben. Wer zum Beispiel eine GbR gründet, arbeitet automatisch mit mindestens einem weiteren Gründer zusammen. In der Regel haben alle Beteiligten girocards oder Debitkarten für das Geschäftskonto, außer es wurde eine Person bestimmt, die sich um die Finanzbuchhaltung kümmert. Deshalb sollten in solch einem Fall erst recht keine privaten Buchungen über das Geschäftskonto laufen.

Darüber hinaus spielt die Trennung auch im Hinblick auf Haftungsfragen eine wichtige Rolle. Eine Vermischung von privaten und geschäftlichen Geldern kann insbesondere bei Kapitalgesellschaften zu rechtlichen Problemen führen und im Extremfall eine Durchgriffshaftung begünstigen. Auch bei Betriebsprüfungen erhöht eine klare Kontentrennung die Transparenz und reduziert Rückfragen seitens des Finanzamts deutlich.

Auch für die gesetzliche Aufbewahrungspflicht ist ein Geschäftskonto sinnvoll. Buchungsbelege, Handelsbücher und steuerlich relevante Unterlagen sind grundsätzlich zehn Jahre aufzubewahren. Bestimmte Geschäftsbriefe unterliegen einer sechsjährigen Aufbewahrungsfrist. Die digitale Archivierung muss den Grundsätzen ordnungsmäßiger Buchführung (GoBD) entsprechen. Das bedeutet insbesondere, dass die Daten vollständig, unveränderbar und jederzeit nachvollziehbar gespeichert werden müssen. Eine einfache, veränderbare PDF-Ablage ohne revisionssichere Archivierung kann unter Umständen nicht ausreichen.

Das richtige Geschäftskonto finden – aber wie?

Bei der Wahl des richtigen Kreditinstituts für das Geschäftskonto kommt es auf viele kleine Dinge an. Auch persönliche Vorlieben sind hier zu bedenken. Wer auf der Suche nach einem passenden Geschäftskonto ist, sollte sich zunächst überlegen, welche Faktoren besonders wichtig sind. Nicht jeder sucht beispielsweise eine Bank, die Filialen hat und eine persönliche Beratung vor Ort anbietet. Sind die persönlichen Präferenzen geklärt, lohnt sich in den meisten Fällen ein Vergleich verschiedener Geldinstitute. Online gibt es zu diesem Zweck verschiedene Vergleichsseiten.

Darüber hinaus sollte geprüft werden, ob das Konto spezielle Funktionen für Selbstständige und Unternehmen bietet, etwa Schnittstellen zu gängiger Buchhaltungssoftware, automatisierte Kategorisierung von Umsätzen, DATEV-Export oder die Möglichkeit, Unterkonten für Steuer- und Rücklagenzwecke anzulegen. Gerade in Zeiten zunehmender Digitalisierung sind diese Funktionen nicht nur Komfortmerkmale, sondern können den administrativen Aufwand erheblich reduzieren.

Bei einem Banken-Vergleich achten Gründer auf Folgendes:

- Welche Leistungen sind in der Kontoführungsgebühr bereits enthalten?

- Wodurch entstehen Zusatzgebühren und in welcher Höhe?

- Wie viele kostenfreie Transaktionen sind möglich?

- Welche Zahlungsoptionen können für Kunden genutzt werden?

- Handlungsflexibilität: Wie hoch ist der Überziehungsrahmen und zu welchen Konditionen?

- Handelt es sich um eine stationäre Bank mit Filialen oder um eine reine Online-Bank?

- Welchen Serviceumfang bietet die Bank (Online Banking für die Buchhaltung, persönliche Beratung)?

Achtung: Manche Banken bieten ein auf den ersten Blick kostenloses Konto an. Hier ist es unerlässlich, auf versteckte Kosten, zum Beispiel bei Transaktionen, zu achten. Ein Konto, das zunächst günstig erscheint, kann schließlich wesentlich teurer sein als eines mit einer generellen Grundgebühr von zehn Euro.

Gerade bei sogenannten „kostenlosen Geschäftskonten“ fallen häufig Gebühren pro Buchungsposten, für Bareinzahlungen oder für zusätzliche Karten an. Auch Gebühren für internationale Überweisungen oder Fremdwährungszahlungen sollten berücksichtigt werden, wenn das Unternehmen grenzüberschreitend tätig ist.

Auch eine persönliche Beratung in verschiedenen Banken vor Ort ist sinnvoll. Die Mitarbeiter haben hier die Möglichkeit, das Modell der eigenen Bank zu erläutern, und der Gründer kann offene Fragen direkt klären. Schlussendlich sind aber nicht nur finanzielle Aspekte wichtig für die Entscheidung, bei welcher Bank ein Geschäftskonto eröffnet werden soll. Auch persönliche Faktoren sind nicht außer Acht zu lassen. Viele Kunden haben ihr privates Girokonto bereits seit Jahren bei ihrer Hausbank – und möchten dort auch ihr Geschäftskonto eröffnen. Eine gute Beziehung zum persönlichen Bankberater ist ebenfalls ein wichtiger Punkt.

Allerdings sollte die Entscheidung nicht ausschließlich aus Gewohnheit getroffen werden. FinTech-Banken und digitale Anbieter haben in den vergangenen Jahren stark aufgeholt und bieten oftmals flexible Preismodelle, schnelle Kontoeröffnung per VideoIdent sowie moderne App-Funktionen. Gerade für Gründer kann dies ein erheblicher Vorteil sein, da die Kontoeröffnung häufig innerhalb weniger Tage abgeschlossen ist.

Im nächsten Schritt wird das Konto tatsächlich eröffnet.

Abhängig von der Rechtsform des Unternehmens müssen zur Kontoeröffnung einige Unterlagen vorgelegt werden. Genaue Informationen gibt es bei der entsprechenden Bank. In den meisten Fällen sind folgende Unterlagen einzureichen:

- Personalausweis

- Steuernummer bzw. Gewerbeanmeldung

- Kontoverträge Schufa-Auskunft

- Einkommensnachweise der letzten Monate

- Die letzten Kontoauszüge des Privatkontos Gesellschaftsvertrag (nur für Personengesellschaften)

- Nachweis über den Handelsregistereintrag (bei Kapitalgesellschaften)

- Bürgschaften der Gesellschafter (bei Kapitalgesellschaften)

- Beglaubigte Kopien der Gründungsurkunden (bei Kapitalgesellschaften und nur bei Neugründung)

In der Praxis hat sich das Verfahren jedoch teilweise verändert. Viele Banken führen die Bonitätsprüfung eigenständig durch, sodass keine separate Schufa-Auskunft eingereicht werden muss. Bei Neugründungen liegen häufig noch keine Einkommensnachweise vor, sodass stattdessen ein Businessplan oder eine Umsatzprognose verlangt werden kann, insbesondere wenn ein Kreditrahmen beantragt wird. Kapitalgesellschaften müssen regelmäßig einen Handelsregisterauszug, eine Gesellschafterliste sowie Angaben zum wirtschaftlich Berechtigten vorlegen. Die Identitätsprüfung erfolgt heute in vielen Fällen digital per VideoIdent oder PostIdent-Verfahren.

Wenn das Konto eröffnet ist, lässt es sich im Normalfall auch umgehend nutzen. Die Zusendung der EC-Karte dauert allerdings einige Tage. Deshalb ist es wichtig, die Konteneröffnung möglichst frühzeitig zu erledigen, um direkt Einnahmen und Ausgaben verbuchen zu können.

Heute werden Karten in der Regel als girocard oder Debitkarte ausgegeben. Bei digitalen Banken kann die virtuelle Karte häufig sofort in der App aktiviert und für Online-Zahlungen oder mobile Bezahldienste wie Apple Pay oder Google Pay genutzt werden, noch bevor die physische Karte eintrifft.

Die Kontoüberziehung – Soll und Haben

Es ist grundsätzlich zu empfehlen, stets eine gewisse Summe auf dem Geschäftskonto zu haben, um außergewöhnliche Belastungen abfedern zu können. Zudem müssen Unternehmer bei geplanten Ausgaben ihre Steuersituation im Blick behalten, um nicht zu viel Geld auszugeben. Je nach Rechtsform fallen unterschiedliche Steuern an, die ebenfalls in verschiedenen zeitlichen Abständen an das Finanzamt abzuführen sind. So sind einige regelmäßige Ausgaben einzukalkulieren, wenn etwas für den Betrieb angeschafft werden soll.

Dazu zählen:

- Steuern, wie oben beschrieben

- Privatentnahmen, also das eigene Gehalt

- Löhne für etwaige Mitarbeiter

- Versicherungsprämien für geschäftliche Versicherungen

- Umsatzsteuer-Vorauszahlungen,

- Einkommensteuer- oder Körperschaftsteuer-Vorauszahlungen

- Gewerbesteuer-Vorauszahlungen

Diese Zahlungen erfolgen in der Regel quartalsweise, bei Umsatzsteuer je nach Unternehmensgröße monatlich oder vierteljährlich. Eine sorgfältige Liquiditätsplanung ist daher unerlässlich, um Zahlungsspitzen rechtzeitig ausgleichen zu können.

Erst nach Abzug all dieser Posten lassen sich neue Anschaffungen tätigen. Um immer auf dem neuesten technischen Stand zu sein und Material nachkaufen zu können, sollte das Firmenkonto einen Dispo-Kredit aufweisen. Dann ist es nicht allzu tragisch, wenn die Summe auf dem Konto ausnahmsweise ins Minus rutscht. Bei Geschäftskonten bieten Banken nämlich häufig günstigere Dispo-Zinsen an. Der Kontokorrentkredit bildet somit ein zusätzliches Kissen, falls die Geschäfte einmal nicht so gut laufen wie erwartet.

Hier ist jedoch Vorsicht geboten: Die Höhe der Dispo- oder Kontokorrentzinsen hängt stark von der Bonität und dem allgemeinen Zinsniveau ab. In den vergangenen Jahren sind die Zinssätze zeitweise deutlich gestiegen, sodass eine dauerhafte Inanspruchnahme des Überziehungsrahmens mit erheblichen Kosten verbunden sein kann. Ein Dispositionskredit sollte daher nur kurzfristig und überlegt genutzt werden. Für größere Investitionen sind langfristige Finanzierungen häufig wirtschaftlich sinnvoller.

3 Tipps, um den Überblick zu behalten

Es gibt einiges, was Selbstständige tun können, um sich den Umgang mit den eigenen Finanzen leichter zu machen. Folgende drei Tipps helfen dabei, den Überblick über alle Angelegenheiten nicht zu verlieren. Somit bleibt mehr Zeit für die eigentliche Arbeit.

1. Ein Geschäftskonto mit Unterkonto beantragen.

Ein Unterkonto funktioniert wie ein Tagesgeldkonto im privaten Bereich. Unternehmer überweisen auf das Unterkonto regelmäßig die Summen für Umsatz-, Gewerbe- und Einkommensteuer. Dieses Geld wird also de facto getrennt von der restlichen Summe aufbewahrt und nur dann genutzt, wenn die entsprechenden Steuern fällig werden. Gerade bei monatlichen oder vierteljährlichen Vorauszahlungen ist diese Methode besonders sinnvoll, da Steuerbeträge nicht versehentlich für laufende Ausgaben verwendet werden. Viele moderne Geschäftskonten ermöglichen die Einrichtung mehrerer virtueller Unterkonten, sodass neben einem Steuerkonto auch Rücklagen für Investitionen oder Liquiditätsreserven gebildet werden können. Dadurch entsteht eine deutlich bessere Planungssicherheit.

2. Mit einem Steuerberater zusammenarbeiten.

Ein Steuerberater unterstützt Unternehmer in allen Fragen, die das Finanzamt und den Jahresabschluss betreffen. Er kennt die Konten und kann alle Belege einsehen. Außerdem unterstützt er den Gründer dabei, seine Steuererklärungen rechtzeitig zu erledigen. So bleibt dem Selbstständigen selbst mehr Zeit für die tatsächliche Arbeit. Insbesondere bei Kapitalgesellschaften ist die Zusammenarbeit mit einem Steuerberater nahezu unverzichtbar, da hier regelmäßig eine Bilanz, eine Gewinn- und Verlustrechnung sowie Körperschaftsteuer- und Gewerbesteuererklärungen erstellt werden müssen. Auch bei Einzelunternehmern kann sich die Zusammenarbeit lohnen, etwa zur Optimierung von Betriebsausgaben, Abschreibungen oder Investitionsabzugsbeträgen. Die digitale Zusammenarbeit über Schnittstellen zur Buchhaltungssoftware ermöglicht es heute, Belege und Kontoauszüge effizient und papierlos zu übermitteln.

3. Online-Banking nutzen.

Sowohl alle privaten als auch alle Geschäftskonten sollten über ein Online-Banking-Konto sichtbar sein. So sind alle Finanzen direkt zu sehen und auch Überweisungen und andere Transaktionen lassen sich schnell und einfach erledigen. Darüber hinaus bieten viele Banken mittlerweile mobile Apps mit Push-Benachrichtigungen bei Zahlungseingängen, Ausgabenanalysen und Exportfunktionen für die Buchhaltung. Diese Transparenz erleichtert die tägliche Liquiditätskontrolle erheblich und ermöglicht es, frühzeitig auf Engpässe zu reagieren.

Für Profis: Das Zwei-Konten-Modell

Das Zwei-Konten-Modell arbeitet, wie der Name schon sagt, mit zwei Geschäftskonten. Dabei wird ein Konto ausschließlich für Einnahmen genutzt und das andere ausschließlich für Ausgaben. Es wird regelmäßig eine bestimmte Summe vom Einnahmen- auf das Ausgabenkonto überwiesen, um die Liquidität zu wahren. Das Einnahmenkonto besitzt daher keine Kredit- oder Debitkarte und ist somit besonders günstig. Diese Möglichkeit, die Geschäftsfinanzen zu führen, ist tatsächlich nicht für jeden geeignet. Sie erfordert auf den ersten Blick mehr Aufwand als ein einzelnes Geschäftskonto.

Jedoch bietet sie auch entscheidende Vorteile für alle, die gut mit Finanzen umgehen können:

- Größere Übersichtlichkeit, da Ein- und Ausgänge strikt getrennt sind.

- Auf dem Ausgabenkonto befindet sich nur so viel Geld, wie benötigt wird.

- Das Einnahmenkonto ist eine gute Ausgangslage für zukünftige Kredit-Verhandlungen. Bei einem Bankgespräch über eine Finanzierung wird zunächst das Girokonto begutachtet. Dort sind fast ausschließlich positive Einträge zu finden – und das Konto befindet sich stets im Plus.

In der Praxis wird dieses Modell häufig um ein drittes Konto ergänzt, das ausschließlich als Steuer- und Rücklagenkonto dient. Dadurch lassen sich Umsatzsteuer, Einkommen- oder Körperschaftsteuer sowie Gewerbesteuer klar separieren. Dieses sogenannte Drei-Konten-Modell erhöht die finanzielle Disziplin und reduziert das Risiko von Liquiditätsengpässen erheblich.

Ein Zwei-Konten-Modell ist für Freiberufler oder Einzelunternehmer nicht unbedingt nötig. Doch gerade bei großen Firmen, die viele Einnahmen und Ausgaben haben, ist es sinnvoll, um den Überblick zu behalten. Auch wachsende Unternehmen mit mehreren Mitarbeitern profitieren von einer klaren Struktur, da so Budgets besser geplant und Zahlungsströme transparenter dargestellt werden können. Besonders bei regelmäßig wiederkehrenden Zahlungen oder größeren Investitionen schafft dieses Modell zusätzliche Sicherheit.

Fazit

Es ist in jedem Fall ratsam, sich vor der Gründung bereits mit dem Thema Geschäftskonto auseinanderzusetzen. Wer einige grundlegende Aspekte beachtet und von Beginn an private und geschäftliche Finanzen klar trennt, schafft Transparenz, Rechtssicherheit und bessere Planbarkeit. Gerade im Zuge digitaler Buchhaltung, elektronischer Rechnungsstellung und regelmäßiger Steuer-Vorauszahlungen ist eine strukturierte Kontenführung heute wichtiger denn je.

Ein sorgfältiger Vergleich von Gebühren, Leistungen und technischen Funktionen lohnt sich daher in jedem Fall. Einen ausführlichen Überblick über aktuelle Anbieter, Kostenmodelle und Funktionen finden Sie in unserem Geschäftskonto-Vergleich.

Wer hier die richtige Entscheidung trifft, legt eine stabile finanzielle Grundlage für nachhaltiges Wachstum und unternehmerischen Erfolg.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.