Forderungsmanagement. So bleiben Sie nicht auf Ihren Kosten sitzen.

Es ist der worst case: Ein Kunde bezahlt nicht für die von ihm in Anspruch genommene Leistung oder für das kostenpflichtig erworbene Produkt. Vor diesem Problem ist kein Selbstständiger gefeit. Allerdings verursacht eine schlechte Zahlungsmoral jedem Selbstständige große Probleme. Wie lässt sich das Risiko nicht bezahlter Rechnungen minimieren?

Ein solides Forderungsmanagement beginnt bereits bei der Akquise

Manch ein Selbstständiger empfindet es als irreale Luxus-Vorstellung, dass die teilweise teuer erkämpften Kunden erst einmal einem Check unterzogen werden, bevor sie in den erlesenen Kundenstamm aufgenommen werden. Aber genau diese Prozedur beugt dem eingangs beschriebenen worst case vor. Der erste Check eines Neukunden umfasst diese Punkte:

- Prüfung der Firmenangaben. Name des Unternehmens, Name des Geschäftsführers, vollständige Adresse (anstatt ein anonymes Postfach). Wer direkt bei der Neuanlage des Kunden diese Daten prüft, kann im Falle eines wiederholten Zahlungsverzugs direkt aktiv werden. Je nach Unternehmen erfolgt auch eine Bonitätsprüfung bei der Schufa.

- Zahlungsmodalitäten vertraglich festlegen. Ein Vertrag ist kein Knebelwerk, sondern eine schriftlich fixierte Vereinbarung, die die Spielregeln für beide Seiten festlegt. Wer den Vertrag unterzeichnet, erklärt sich mit den dokumentierten Modalitäten und Fristen einverstanden.

Ein rasches Vorgehen hilft dabei, den worst case zu vermeiden

Sie sollten Ihre Arbeit fachgerecht liefern und dann zügig die Rechnung für die Dienstleistung oder das verkaufte Produkt stellen. Dieses Vorgehen signalisiert dem Kunden, dass Sie nun Ihre Schuldigkeit getan hat – und die Begleichung der Rechnung Aufgabe des Kunden ist. Zögern Sie die Rechnungsstellung hinaus, könnte der Kunde mit demselben Verhalten reagieren, denn: Die Rechnung scheint bei Ihnen offenbar keinen hohen Stellenwert zu haben.

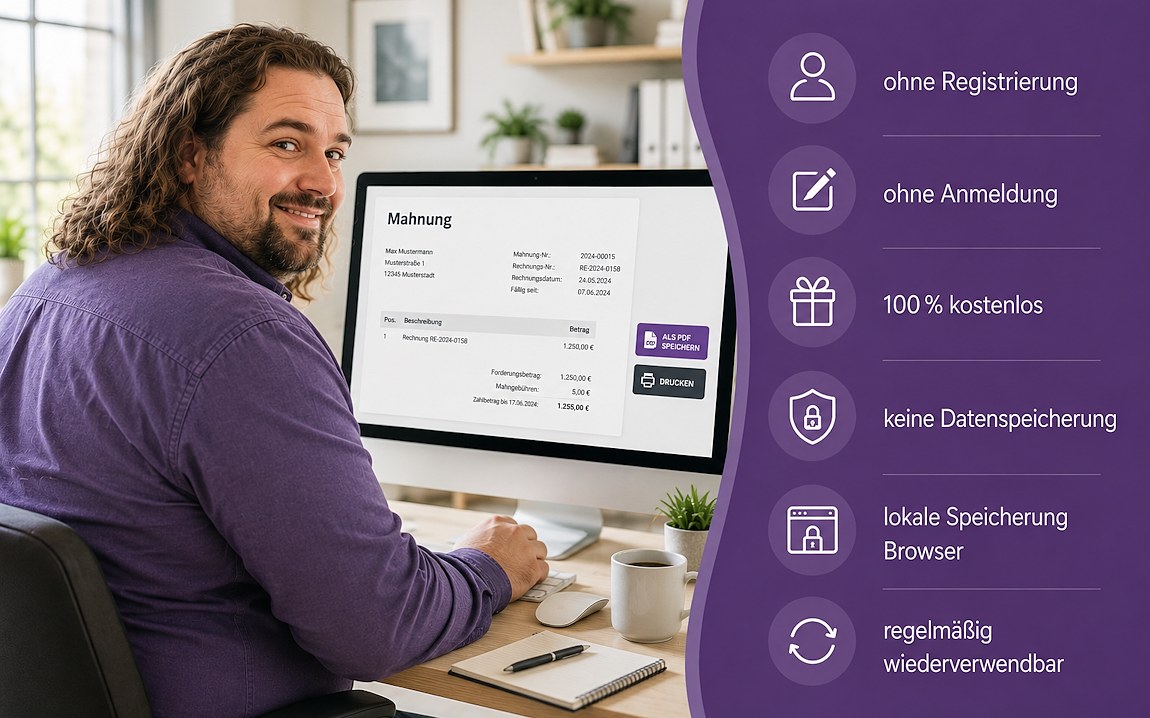

Ein schnelles Handeln ist auch dann angebracht, wenn der Kunde nicht binnen der festgelegten Zahlungsfrist bezahlt. Wer aber direkt eine mächtige Mahnung mit zusätzlichen Gebühren verschickt, schießt über das Ziel hinaus. Dieser Weg ist der bessere und nachhaltigere:

In einem persönlichen Gespräch am Telefon kann sich schnell herausstellen, dass die Rechnung nicht eingegangen ist oder im automatischen Buchhaltungssystem ein falscher Zahltag steht. Meist ist dem Kunden der Irrtum mächtig unangenehm. Ein freundlicher Umgang sorgt für eine gesunde weitere Kundenbeziehung.

Wer eine Software nutzt, die automatisiert Zahlungserinnerungen verschickt, der sollte den Brief entsprechend freundlich formulieren. „Sicherlich haben Sie übersehen, dass Ihre Zahlung zum XX fällig war“, ist ein freundlicher Hinweis, ohne mit rechtlichen Schritten oder dergleichen zu drohen.

Am Ende des Gesprächs sollten Sie eine neue Zahlungsfrist vereinbaren, dokumentieren und bestätigen. Wer schriftlich beim säumigen Kunden anklopft, sollte eine Termin setzen, zu der der vergessene Betrag beglichen sein muss.

Der offizielle Weg: Zahlungsaufforderung und Mahnung

Haben weder persönlicher Kontakt noch andere versöhnliche Wege etwas gebracht, müssen Sie den offiziellen Weg beschreiten.

- Es erfolgt eine schriftliche Zahlungsaufforderung inkl. Zahlungsfrist und ggf. mit einem Hinweis auf weitere rechtliche Schritte.

- Ein Anwalt schreibt ein offizielles Mahnschreiben inkl. Frist. Verstreicht auch diese Frist, ohne dass die ausstehende Rechnung beglichen wird, folgen Mahnbescheid und Klage. Möchten Sie keinen Anwalt einschalten, können Sie den Mahnbescheid auch in Eigenregie erstellen. Formularvordrucke sind in Schreibwarenläden und online erhältlich. Empfänger ist das Mahngericht des jeweiligen Bundeslandes oder das Amtsgericht.

Liquiditätsfalle vorbeugen

Je nach Unternehmensgröße kann der Zahlungsausfall eines Kunden mehr oder weniger gravierende Folgen haben. Falls Sie nur eine Hand voller Kunden betreuen, kalkulieren Sie – gerade in der Anfangsphase des Unternehmens – mit jedem Cent. Bleibt eine Zahlung aus, kann das zu enormen Liquiditätsengpässen führen, wenn Sie in Ihrer Rolle des Kunden beispielsweise Lieferanten oder Versicherungen nicht bedienen können. Doch auch, wenn ein großer Auftrag in einem größeren Betrieb nicht zu vereinbarten Zeitpunkt bezahlt wird, kann das negative Auswirkungen auf den abgestimmten Zahlungsfluss in einem Betrieb haben.

Um für eine gute Zahlungsmoral zu sorgen, hilft meist ein offener Kontakt zum Kunden selbst. Kommunikation und klar festgelegte Spielregeln zum Zahlungsprozedere sind die eine Methode, der Liquiditätsfalle vorzubeugen. Doch auch Anreiz-Modelle wie etwa ein Skonto-Angebot bei frühzeitiger Zahlung, sollen Kunden zum raschen Bezahlen ihrer Rechnung veranlassen. Wer das Risiko dennoch scheut, kann das Angebot eines Dienstleisters in Anspruch nehmen. Dieser kann sowohl als passiver Buchhalter fungieren und nur bei Bedarf das Mahnwesen mit aufgreifen. Oder er übernimmt das komplette Forderungsmanagement (Factoring) – und damit auch das Risiko, dass ein Kunde nicht bezahlt.

Über 1.000 Förderprogramme: Welche passt zu Ihnen?

Zuschüsse, Startgeld, günstige Kredite: Der Staat fördert Selbstständige und Gründer – doch kaum jemand kennt die passenden Programme. Wählen Sie Ihre Situation und erhalten Sie in 2 Minuten Ihre unverbindliche Vorauswahl.

Wie ist Ihre aktuelle Situation?

Das bestimmt, welche Förderprogramme für Sie überhaupt in Frage kommen.