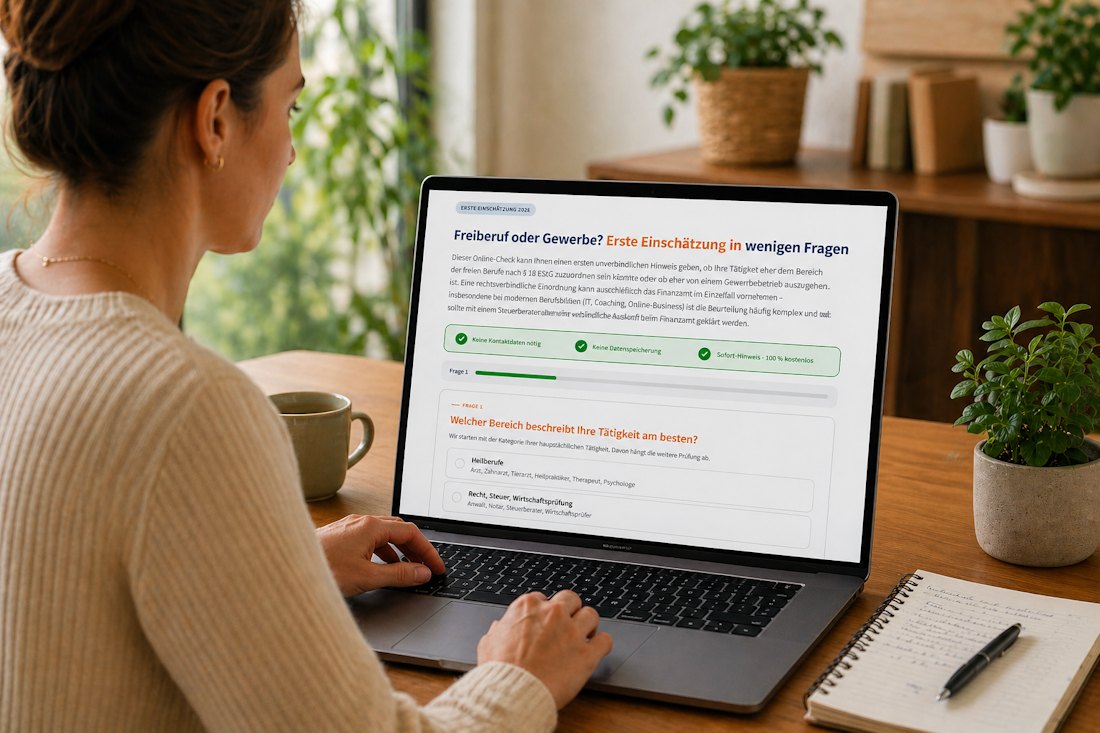

Freiberuf oder Gewerbe? Kostenloser Online-Check für Ihre Tätigkeit

Bin ich Freiberufler oder muss ich ein Gewerbe anmelden? Diese Frage steht am Anfang fast jeder Selbstständigkeit – und sie hat erhebliche Konsequenzen: Gewerbesteuerpflicht, IHK-Mitgliedschaft, Buchführungsaufwand und sogar die Anmeldebehörde unterscheiden sich grundlegend. Wer falsch einordnet, riskiert Bußgelder und Steuernachzahlungen.

Mit unserem Online-Check erhalten Sie in wenigen Minuten einen ersten unverbindlichen Hinweis, wohin Ihre Tätigkeit tendieren könnte. Wir berücksichtigen dabei sowohl die klassischen Katalogberufe nach § 18 EStG als auch die typischen Grenzfälle moderner Berufe wie IT, Coaching, Online-Business und Influencer-Tätigkeiten.

Hinweis: Dieser Check ersetzt keine steuerliche oder rechtliche Beratung. Eine verbindliche Einordnung kann nur das Finanzamt im Einzelfall vornehmen.

Was unterscheidet Freiberufler und Gewerbetreibende?

Der Unterschied zwischen freiberuflicher Tätigkeit und Gewerbe ist im Steuerrecht klar geregelt – auch wenn die Abgrenzung in der Praxis oft schwierig ist. Während Freiberufler nach § 18 EStG bestimmte qualifizierte oder kreative Tätigkeiten ausüben, gehen Gewerbetreibende einer auf Gewinnerzielung ausgerichteten Geschäftstätigkeit nach, die nicht unter die freien Berufe fällt. Die Einordnung hat weitreichende Folgen für Steuern, Buchhaltung und Behördenpflichten.

Die wichtigsten Unterschiede auf einen Blick

| Merkmal | Freiberufler | Gewerbetreibender |

|---|---|---|

| Anmeldung | Beim Finanzamt (Fragebogen zur steuerlichen Erfassung) | Beim Gewerbeamt + automatische Weiterleitung ans Finanzamt |

| Gewerbesteuer | Keine | Ab 24.500 € Gewinn (Freibetrag bei Einzelunternehmen) |

| IHK-Pflichtmitgliedschaft | Nein (ggf. Berufskammer) | Ja (mit Beitragsfreigrenzen) |

| Buchführung | EÜR möglich – unabhängig vom Umsatz | EÜR bis 800.000 € Umsatz / 80.000 € Gewinn (Stand 2026) |

| Rechtsgrundlage | § 18 EStG (Katalogberufe + ähnliche Berufe) | § 15 EStG, § 1 GewStG |

Die Katalogberufe nach § 18 EStG

Das Einkommensteuergesetz nennt in § 18 Abs. 1 Nr. 1 EStG eine Reihe von Berufen, die als freiberuflich gelten – die sogenannten Katalogberufe. Wer einen dieser Berufe ausübt, wird grundsätzlich als Freiberufler eingestuft. Die Liste lässt sich grob in vier Gruppen unterteilen:

1. Heilberufe

Ärzte, Zahnärzte, Tierärzte, Heilpraktiker, Krankengymnasten, Hebammen, Psychotherapeuten und ähnliche Berufe. Die Anerkennung setzt in der Regel eine staatlich anerkannte Ausbildung oder Approbation voraus.

2. Rechts-, Steuer- und wirtschaftsberatende Berufe

Rechtsanwälte, Notare, Patentanwälte, Steuerberater, Wirtschaftsprüfer, vereidigte Buchprüfer sowie beratende Volks- und Betriebswirte. Diese Berufe sind oft kammerpflichtig.

3. Naturwissenschaftliche und technische Berufe

Ingenieure, Architekten, Vermessungsingenieure, Handelschemiker und Wissenschaftler. Voraussetzung ist meist ein einschlägiges Studium.

4. Sprach- und informationsvermittelnde Berufe

Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer sowie Schriftsteller, Künstler und Lehrer/Erzieher. Bei diesen Tätigkeiten kommt es auf die konkrete Ausgestaltung an.

Grenzfälle: Wann wird die Einordnung schwierig?

Besonders herausfordernd ist die Einordnung bei modernen Berufen, die das Einkommensteuergesetz aus dem Jahr 1995 noch nicht kannte. Die Rechtsprechung hat hier einige Leitlinien entwickelt – die Praxis bleibt aber komplex.

IT und Programmierung

Programmierer, Webdesigner und IT-Berater werden je nach Qualifikation und Tätigkeit unterschiedlich eingestuft. Ein Diplom-Informatiker oder Absolvent eines IT-Studiums gilt in der Regel als Freiberufler (Ingenieur-ähnlicher Beruf). Ein autodidaktischer Programmierer ohne formale Ausbildung kann hingegen als Gewerbetreibender eingestuft werden – hier kommt es auf die konkrete Tätigkeit an. Beim Webdesign hat das Finanzgericht Münster 2008 (Az. 8 K 4272/06 G) entschieden, dass kreative, eigenschöpferische Webdesigner als Freiberufler gelten können.

Coaching und Beratung

Die Berufsbezeichnung „Coach" ist nicht geschützt. Entscheidend ist die konkrete Ausgestaltung: Sprach-, Business- oder Kommunikationscoaching mit strukturiertem Curriculum kann als unterrichtende Tätigkeit freiberuflich sein. Reines Mindset- oder Motivationscoaching ohne klares Lehrkonzept wird häufig als gewerblich eingestuft. Wer hauptsächlich vorproduzierte Online-Kurse verkauft, betreibt typischerweise ein Gewerbe.

Influencer und Blogger

Bei Influencern entscheidet die Einnahmequelle: Werbung, Affiliate-Marketing und Sponsoring sind in der Regel gewerblich, weil sie kommerzielle Vermarktung darstellen. Wer hingegen klassisch journalistisch arbeitet – also recherchiert, redaktionelle Inhalte erstellt und Honorare von Verlagen bezieht – kann als Freiberufler gelten.

Fotografie

Künstlerische und journalistische Fotografie (Reportagen, Pressearbeit, Ausstellungen) gilt als freiberuflich. Hochzeits-, Studio-, Produkt- und Werbefotografie wird hingegen häufig als gewerblich eingestuft, weil hier die kommerzielle Dienstleistung im Vordergrund steht.

Was passiert bei Mischtätigkeiten?

Wer sowohl freiberufliche als auch gewerbliche Einkünfte erzielt, sollte beide Tätigkeiten sauber voneinander trennen: getrennte Buchführung, separate Bankkonten, klar getrennte Rechnungen. Ohne diese Trennung droht die sogenannte „Abfärbung" – das Finanzamt könnte die gesamte Tätigkeit als gewerblich einstufen, auch wenn der freiberufliche Anteil überwiegt.

Bei Personengesellschaften wie der GbR ist diese Regel besonders streng: Sobald nur ein Gesellschafter gewerblich tätig ist, wird die gesamte Gesellschaft gewerblich. Eine Alternative ist die Partnerschaftsgesellschaft (PartG), die speziell für Zusammenschlüsse von Freiberuflern geschaffen wurde.

Was tun im Grenzfall?

Wenn unklar ist, ob eine Tätigkeit als freiberuflich oder gewerblich gilt, gibt es zwei sinnvolle Wege:

- Verbindliche Auskunft beim Finanzamt nach § 89 AO: Das Finanzamt prüft Ihre konkrete Tätigkeit und entscheidet rechtssicher. Es fallen Gebühren an, die sich nach dem Aufwand richten.

- Beratung durch einen Steuerberater: Insbesondere bei Existenzgründungen lohnt sich oft eine Erstberatung, um die richtige Einordnung von Anfang an zu treffen.

Eine vorschnelle Anmeldung kann teuer werden: Das Finanzamt akzeptiert zwar oft zunächst eine Selbsteinschätzung als Freiberufler – bei einer späteren Betriebsprüfung kann jedoch nachträglich Gewerblichkeit festgestellt werden, mit Bußgeldern wegen versäumter Gewerbeanmeldung und Steuernachzahlungen.

Häufig gestellte Fragen (FAQ)

Welche Vorteile hat der Status als Freiberufler?

Freiberufler sparen sich die Gewerbesteuer, die IHK-Pflichtmitgliedschaft und den Eintrag ins Handelsregister. Sie können den Gewinn unabhängig vom Umsatz mit der einfachen Einnahmen-Überschuss-Rechnung (EÜR) ermitteln und müssen keine doppelte Buchführung führen.

Muss ich ein Gewerbe anmelden, wenn ich nebenberuflich selbstständig bin?

Auch bei einer nebenberuflichen Selbstständigkeit gilt die gleiche Unterscheidung: Wenn die Tätigkeit gewerblich ist, müssen Sie ein Gewerbe anmelden. Eine nebenberufliche Tätigkeit allein ändert nichts an der Einordnung.

Was kostet die Gewerbeanmeldung?

Die Gebühr für die Gewerbeanmeldung variiert je nach Kommune und liegt 2026 typischerweise im niedrigen zweistelligen Eurobereich. Das zuständige Finanzamt wird vom Gewerbeamt automatisch informiert.

Was ist die Künstlersozialkasse und wer kommt rein?

Die Künstlersozialkasse (KSK) ist eine besondere Sozialversicherung für selbstständige Künstler, Publizisten, Journalisten und Lehrer. Sie übernimmt einen Teil der Kranken- und Rentenversicherungsbeiträge – ähnlich wie ein Arbeitgeber. Die Voraussetzungen müssen im Einzelfall geprüft werden.

Kann ich gleichzeitig Freiberufler und Gewerbetreibender sein?

Ja, das ist möglich – beide Tätigkeiten müssen jedoch sauber getrennt geführt werden (separate Buchführung, getrennte Konten, eindeutige Rechnungen). Bei Personengesellschaften kann eine gemischte Tätigkeit allerdings zur Abfärbung auf die ganze Gesellschaft führen.

Was passiert, wenn ich falsch eingeordnet bin?

Wer fälschlicherweise als Freiberufler aufgetreten ist und tatsächlich gewerblich tätig war, riskiert Bußgelder wegen versäumter Gewerbeanmeldung sowie Nachzahlungen von Gewerbesteuer und Beiträgen zur IHK. Eine rechtzeitige Klärung – etwa über eine verbindliche Auskunft – schützt vor solchen Folgen.

Tools, die Ihnen bei der Gründung helfen

Neben der Klärung Ihres Status als Freiberufler oder Gewerbetreibender gibt es weitere Aspekte, die Sie bei einer Existenzgründung berücksichtigen sollten:

- Rechtsform-Finder: Welche Rechtsform passt zu Ihrer Gründung? Einzelunternehmen, GbR, UG oder GmbH – das Tool gibt Ihnen eine erste Orientierung.

- Brutto-Netto-Rechner: Was bleibt vom Gewinn netto übrig? Mit allen relevanten Abzügen für Selbstständige 2026.

- Scheinselbstständigkeits-Check: Liegt überhaupt eine echte Selbstständigkeit vor – oder droht eine Statusfeststellung mit Folgen?

- Buchhaltungssoftware-Vergleich: Egal ob Freiberufler oder Gewerbe – die richtige Software erleichtert Buchhaltung, Rechnungen und Steuererklärung.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.