Privatkonto geschäftlich nutzen: die kurze Antwort vorab

Gesetzlich verboten ist es nicht – aber praktisch riskant. Wer als Einzelunternehmer oder Freiberufler über sein Privatkonto Rechnungen einzieht und Geschäftsausgaben begleicht, verstößt fast immer gegen die Allgemeinen Geschäftsbedingungen seiner Bank. Im schlimmsten Fall kündigt die Bank das Konto fristlos, im häufigsten Fall stellt sie auf ein (teures) Geschäftskonto-Tarif um. Hinzu kommen die Folgen für Buchhaltung, Steuerprüfung und letztlich die eigene Übersicht. Bei Kapitalgesellschaften wie GmbH oder UG ist die Frage ohnehin schnell beantwortet: Hier ist ein Geschäftskonto gesetzliche Pflicht.

Geschäftskonto-Vergleich: Kostenlose und günstige Konten für Selbstständige

Was die Banken in ihren AGB festschreiben

Praktisch alle Banken in Deutschland trennen ihre Kontomodelle strikt nach Privatkunden und Geschäftskunden. Schaut man genauer in die Bedingungen, findet sich nahezu wortgleich eine Klausel, die etwa so lautet: „Das Konto darf ausschließlich für private Zwecke genutzt werden. Eine gewerbliche oder freiberufliche Nutzung ist nicht gestattet." Die genaue Formulierung variiert, das Prinzip bleibt: Privatkonten sind für Privatkunden, Punkt.

Der Hintergrund ist betriebswirtschaftlich nachvollziehbar: Geschäftskonten verursachen für die Bank höhere Kosten – mehr Buchungen, häufiger Bargeschäft, regelmäßiger Service-Bedarf, höhere Compliance-Auflagen wegen Geldwäscheprüfung. Diese Kosten möchte sie nicht in die Konditionen für Privatkonten einpreisen.

Was passiert bei einem Verstoß?

Banken überwachen ihre Konten heute zunehmend automatisiert. Auffällig werden insbesondere folgende Muster:

- Regelmäßige Eingänge mit Verwendungszweck „Rechnung Nr. ...", „Honorar", „Auftrag ..."

- Eingänge von Plattformen wie Amazon Marketplace, Etsy, Airbnb, Uber, Stripe, PayPal Business oder Klarna

- Ungewöhnlich hohe Umsätze gemessen am hinterlegten Einkommen

- Wiederkehrende Geschäftsadressen als Empfänger bei Ausgaben

Reagiert die Bank, hat sie typischerweise drei Optionen: Sie schickt eine schriftliche Aufforderung, ein Geschäftskonto zu eröffnen. Sie stellt das Konto eigenmächtig auf ein Geschäftskunden-Modell um (mit deutlich höheren Gebühren). Oder sie kündigt das Konto mit der üblichen Frist von zwei Monaten. Eine Verpflichtung, das Konto zuerst zu warnen, besteht in der Regel nicht. Wer dann ohne Konto dasteht – mit laufenden SEPA-Lastschriften für Versicherungen, Steuervorauszahlungen und Krankenkasse – hat ein Problem, das sich nicht in 48 Stunden lösen lässt.

Besonders unangenehm: Ein gekündigtes Konto landet bei der SCHUFA als „Kontokündigung durch die Bank" – und erschwert die Eröffnung eines neuen Kontos bei einem anderen Institut spürbar. Wer das vermeiden will, sollte aktiv wechseln, bevor die Bank den Schritt erzwingt.

Was sagt das Finanzamt dazu?

Steuerrechtlich gibt es zunächst eine entwarnende Nachricht: Das Finanzamt schreibt Einzelunternehmern und Freiberuflern nirgendwo vor, ein separates Geschäftskonto zu führen. Es interessiert sich für die korrekte Erfassung von Einnahmen und Ausgaben – nicht dafür, über welches Konto sie laufen.

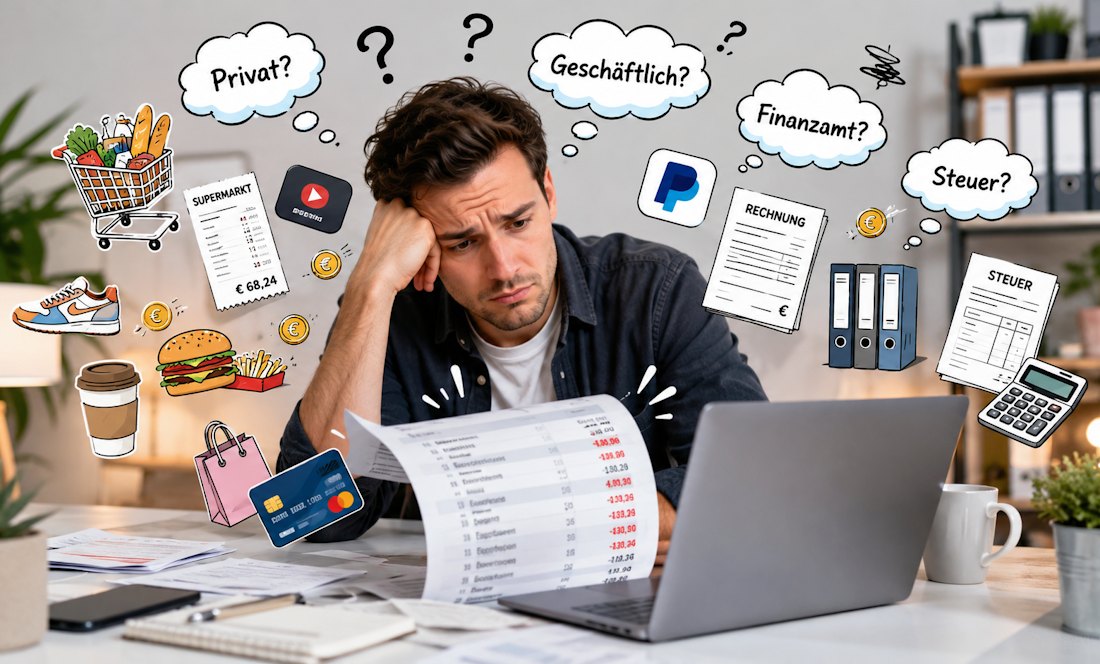

So einfach ist es in der Praxis dann allerdings doch nicht. Sobald privater und geschäftlicher Zahlungsverkehr über dasselbe Konto laufen, gilt: Jeder einzelne Buchungssatz muss sich eindeutig einer der beiden Sphären zuordnen lassen. Das bedeutet bei einer Betriebsprüfung in der Regel:

- Sämtliche Kontoauszüge müssen vollständig vorgelegt werden – auch die mit rein privaten Buchungen.

- Der Prüfer hat damit Einblick in Lebensführung, Konsumgewohnheiten, Mietzahlungen, Versicherungen, Hobbys.

- Bei unklarer Zuordnung von Eingängen kann das Finanzamt im Zweifel als Einnahme werten („Zugang ist Einnahme, bis das Gegenteil bewiesen ist").

- Die GoBD verlangt eine zeitgerechte, geordnete und nachvollziehbare Buchführung – Vermischung erschwert genau das.

In puncto Aufwand bedeutet das letztlich: Wer Privates und Geschäftliches auf einem Konto fährt, spart sich vielleicht die Kontogebühr – verbringt dafür aber mehrfach so viel Zeit mit der monatlichen Belegzuordnung. Und legt seine Privatsphäre offen, sobald der Betriebsprüfer klingelt.

Wann ein Geschäftskonto echte Pflicht ist

Die häufige Faustregel „Selbstständige brauchen ein Geschäftskonto" stimmt rechtlich gesehen nicht für alle. Es kommt auf die Rechtsform an.

Kapitalgesellschaften: Geschäftskonto gesetzlich vorgeschrieben

Bei GmbH, UG (haftungsbeschränkt) und AG ist ein Geschäftskonto zwingend erforderlich. Schon vor der Eintragung ins Handelsregister muss das Stammkapital auf einem separaten Konto eingezahlt werden – und das geht nur über ein Geschäftskonto auf den Namen der Gesellschaft in Gründung. Auch nach der Eintragung bleibt es bei der strikten Trennung, denn das Vermögen der Gesellschaft ist juristisch vom Privatvermögen der Gesellschafter zu trennen. Wer das vermischt, riskiert die so genannte Durchgriffshaftung – die Haftungsbeschränkung der GmbH wäre dann hinfällig.

Personengesellschaften: faktische Pflicht

Bei einer GbR, OHG oder KG ist ein Geschäftskonto nicht ausdrücklich gesetzlich vorgeschrieben, aber praktisch unvermeidbar. Denn das Konto muss auf die Gesellschaft laufen, nicht auf einen einzelnen Gesellschafter – und Privatkonten gibt es nur auf natürliche Personen. Wer eine GbR gründet, kommt um ein Konto auf den Namen der Gesellschaft also nicht herum.

Einzelunternehmer und Freiberufler: rechtlich frei, faktisch riskant

Hier liegt der eigentliche Streitfall. Rechtlich kann ein Einzelunternehmer oder Freiberufler theoretisch sein Privatkonto auch geschäftlich nutzen. Faktisch kollidiert das jedoch mit den AGB nahezu jeder Bank. Genau das ist die Falle, in die viele Gründer tappen: Sie googeln „Geschäftskonto Pflicht", lesen „nein, für Einzelunternehmer nicht" und ziehen den falschen Schluss – nämlich dass sie ihr Privatkonto bedenkenlos weiter nutzen können.

Rechtsform-Finder: Welche Rechtsform passt zu meinem Vorhaben?

Privatkonto vs. Geschäftskonto im direkten Vergleich

| Merkmal | Privatkonto (geschäftlich genutzt) | Geschäftskonto |

|---|---|---|

| Erlaubt laut Banken-AGB | Nein, fast nie | Ja, exakt dafür vorgesehen |

| Risiko Kontokündigung | Real, ohne lange Vorwarnung | Bei vertragsgemäßer Nutzung kein Thema |

| Trennung von Privat und Betrieb | Nicht gegeben, alle Auszüge fließen ineinander | Sauber getrennt, prüfungsfest |

| Aufwand Buchhaltung | Hoch, jede Buchung muss zugeordnet werden | Gering, alle Buchungen sind betrieblich |

| Privatsphäre bei Betriebsprüfung | Gefährdet, Prüfer sieht alles | Geschützt, nur Geschäftliches wird offengelegt |

| Schnittstelle zur Buchhaltungssoftware | Möglich, aber jedes Mal Sortieraufwand | Ja, oft mit automatisierter Belegzuordnung |

| Pflicht bei Kapitalgesellschaft | Nicht zulässig | Zwingend erforderlich |

| Steuerliche Absetzbarkeit der Kontoführungsgebühren | Nur anteilig, mit Diskussionsbedarf | Voll als Betriebsausgabe abzugsfähig |

Schritt für Schritt: Sauberer Wechsel vom Privatkonto zum Geschäftskonto

Wer aktuell noch geschäftlich über das Privatkonto fährt, sollte den Wechsel nicht aufschieben. Die folgende Übersicht dient als Orientierungshilfe – sie ersetzt keine individuelle steuerliche oder rechtliche Beratung.

- Aktuelle geschäftliche Eingänge und Ausgänge auf dem Privatkonto auflisten.

- Anzahl monatlicher Buchungen schätzen – wichtig für die Wahl des passenden Kontomodells.

- Klären, ob Bargeldeinzahlungen, Kreditkarten, Unterkonten oder Fremdwährungen benötigt werden.

- Konditionen verschiedener Anbieter vergleichen: Grundgebühr, Buchungspreise, Bargeldservice.

- Schnittstellen zur eigenen Buchhaltungssoftware prüfen (DATEV, lexoffice, sevDesk u. a.).

- Bei Bedarf auf Konten mit Unterkonten achten – sinnvoll für Steuerrücklage und Liquiditätsplanung.

- Erforderliche Unterlagen bereitlegen: Personalausweis, Gewerbeanmeldung bzw. Nachweis der freiberuflichen Tätigkeit, ggf. Handelsregisterauszug.

- Online-Identifikation per Video- oder Foto-Ident durchführen.

- Eröffnung in der Regel innerhalb weniger Tage abgeschlossen.

- Kunden und Auftraggeber über die neue Bankverbindung informieren.

- Wiederkehrende Geschäftsausgaben (Software-Abos, Hosting, Versicherungen, Steuervorauszahlungen) auf das neue Konto umziehen.

- Lastschriftmandate für betriebliche Zahlungen anpassen.

- Geschäftliche Eingänge ab Stichtag ausschließlich auf das neue Konto leiten.

- Resterledigte geschäftliche Buchungen auf dem Privatkonto sauber abschließen.

- Bei Bedarf restliche Beträge per Privatentnahme auf das Privatkonto überweisen.

- Buchhaltungssoftware mit dem neuen Konto verknüpfen und Anfangsbestand sauber dokumentieren.

- Steuerberater informieren, sofern vorhanden.

Diese Checkliste dient als unverbindliche Orientierung. Bei Kapitalgesellschaften, komplexen Konzernstrukturen oder bestehenden Zahlungsstörungen lohnt sich vor dem Wechsel der Blick eines Steuerberaters oder Bankberaters.

Tücken und häufige Fehler bei der Vermischung

Selbst wer formal ein Geschäftskonto hat, schafft sich oft im Alltag genau die Probleme, die das Konto eigentlich verhindern soll. Die folgenden Fehler kosten in der Praxis am meisten Zeit – und im Zweifel auch Geld:

- Privatausgaben über das Geschäftskonto: Der Espresso unterwegs, der private Online-Einkauf, der Tankvorgang am Wochenende – läuft das alles über das Geschäftskonto, sind das aus Sicht der Buchhaltung Privatentnahmen. Jede einzelne. Bei drei pro Woche wird das Buchen zur Sisyphusarbeit.

- Geschäftliche Bareinnahmen aufs Privatkonto: Wer Bargeld einnimmt und es ohne Umweg über die Kasse aufs Privatkonto trägt, hat ein zweifaches Problem: keine saubere Kassenführung und einen unklaren Eingang auf einem Konto, das geschäftlich gar nicht zuständig ist.

- PayPal-Privatkonto für Geschäfte: PayPal verlangt für geschäftliche Zahlungen ein PayPal-Geschäftskonto und sperrt Privatkonten, die nachweislich gewerblich genutzt werden. Die Sperre ist meist schmerzhafter als die Bankkonto-Variante, weil das Guthaben oft monatelang eingefroren bleibt.

- Keine Trennung der Steuerrücklage: Wer Einnahmen und Steuerlast nicht trennt, gibt das Geld des Finanzamtes meist unbewusst aus. Ein Unterkonto für Umsatzsteuer und Einkommensteuer ist hier letztlich die einfachste Versicherung gegen Liquiditätsschocks im Folgejahr.

- Privatdarlehen für den Betrieb formlos: Wer Geld vom Privatkonto auf das Geschäftskonto schiebt, sollte das als Einlage sauber dokumentieren – sonst fehlen am Jahresende ein paar Tausend Euro im Eigenkapital, ohne dass jemand erklären kann, woher die Lücke kommt.

- Mietkaution oder Lebensversicherung über das Geschäftskonto: Solche Privatzahlungen über das betriebliche Konto laufen zu lassen, schafft Mischfälle, die später in der Betriebsprüfung mühsam aufgedröselt werden müssen.

Geschäftskonto und Buchhaltung: das fehlende Bindeglied

Wer den Wechsel vollzieht, sollte die neue Sauberkeit auch nutzen. Moderne Geschäftskonten lassen sich heute per Schnittstelle direkt an die Buchhaltungssoftware koppeln – Belege, Buchungssätze und Bankumsätze laufen automatisch zusammen. Das spart pro Monat in der Regel mehrere Stunden Arbeitszeit und erfüllt zugleich die GoBD-Anforderungen an eine zeitnahe und nachvollziehbare Buchführung. Mit der zunehmenden Verbreitung der E-Rechnung im B2B-Bereich wird diese Kopplung ohnehin zum Standard – wer hier von Anfang an sauber aufgestellt ist, erspart sich später teure Umstellungen.

Buchhaltungssoftware mit Bank-Schnittstelle im Vergleich

Häufige Fragen rund um das Privatkonto in der Selbstständigkeit

Ich habe gerade erst angefangen – reicht mein Privatkonto nicht für die ersten Monate?

Verlockend ist diese Idee, vor allem solange noch wenig läuft. Das Problem: Gerade in der Startphase bauen Selbstständige Routinen auf, die später bleiben. Wer von Anfang an sauber trennt, hat keine Altlasten, die später zurückgebaut werden müssen – und bekommt vom ersten Tag an einen ehrlichen Blick auf seine betriebliche Liquidität. Viele Anbieter haben ohnehin Modelle für Gründer und Soloselbstständige mit niedrigen oder gar keinen Grundgebühren.

Was, wenn die Bank den Verstoß einfach nicht bemerkt?

Mag eine Zeit lang gut gehen, ist aber eine Wette ohne Gewinnchance. Banken setzen zunehmend automatisierte Mustererkennung ein. Spätestens wenn ein bestimmter Umsatzschwellenwert überschritten wird oder bestimmte Verwendungszweck-Stichworte gehäuft auftauchen, schaltet sich die Compliance-Abteilung ein. Eine fristlose Kündigung trifft dann meist im ungünstigsten Moment.

Darf ich ein zweites Privatkonto eröffnen und das nur für geschäftlich nutzen?

Nein. Es geht nicht um die Zahl der Konten, sondern um den Vertragstyp. Auch das zweite Privatkonto ist laut AGB nur für private Nutzung gedacht. Was Sie suchen, ist nicht ein zweites Privatkonto, sondern ein erstes Geschäftskonto.

Ist ein Geschäftskonto wirklich teurer?

Die Spanne ist groß. Klassische Hausbanken verlangen für Geschäftskonten oft 10 bis 30 Euro pro Monat plus Buchungsgebühren. Online-orientierte Anbieter wie N26 Business, Kontist, Finom, Qonto, Holvi oder Penta-Nachfolger bieten kostenlose oder sehr günstige Einsteigermodelle. Für viele Soloselbstständige liegen die laufenden Kosten unter dem Wert der Zeit, die sie monatlich beim sauberen Buchen sparen.

Wie buche ich Privatentnahmen und Privateinlagen richtig?

Eine Überweisung vom Geschäftskonto auf das Privatkonto ist eine Privatentnahme, der umgekehrte Weg eine Privateinlage. Beide gehören sauber als solche in die Buchführung. Damit haben Sie die volle Trennung – Geld kann jederzeit zwischen den beiden Sphären fließen, aber nachvollziehbar und prüfungsfest.

Aktuelle Entwicklungen rund um die Konto-Trennung

- Strengere Compliance-Auflagen: Banken müssen aufgrund der EU-Geldwäscherichtlinien immer engmaschiger prüfen, ob ein Konto vertragsgemäß genutzt wird. Die Toleranzgrenze für „versehentliche" gewerbliche Nutzung sinkt zusehends.

- E-Rechnungs-Pflicht im B2B: Seit dem 1. Januar 2025 müssen Unternehmen im B2B-Bereich E-Rechnungen empfangen können – die Ausstellungspflicht greift gestaffelt bis 2028. Wer hier von Anfang an sauber mit Geschäftskonto und passender Buchhaltungssoftware aufgestellt ist, spart sich teure Nachrüstungen.

- Embedded Banking: Buchhaltungssoftware-Anbieter integrieren zunehmend eigene Geschäftskonten direkt in ihre Lösungen – Buchhaltung und Kontoführung wachsen zusammen. Wer langfristig plant, sollte das beim Konto-Vergleich mitdenken.

- Bargeld wird teurer: Bareinzahlungen kosten bei vielen Anbietern inzwischen pro Vorgang Geld. Wer noch bargeldintensiv arbeitet, sollte das im Tarif besonders prüfen – sonst wird das vermeintlich günstige Online-Konto teurer als gedacht.

Fazit: Privatkonto geschäftlich nutzen – kurzfristig bequem, langfristig teuer

Wer als Selbstständiger über sein Privatkonto Honorare einzieht und Geschäftsausgaben begleicht, gewinnt vielleicht ein paar Euro Kontogebühren im Monat – und verliert dafür Zeit bei der Buchhaltung, Privatsphäre bei der Betriebsprüfung und im schlimmsten Fall das Konto selbst. Bei GmbH, UG und AG ist die Frage ohnehin obsolet, hier führt am Geschäftskonto kein Weg vorbei. Für Einzelunternehmer und Freiberufler gilt: rechtlich nicht zwingend, in der Praxis aber zweifelsohne die deutlich klügere Variante. Letztlich ist es weniger eine Frage des Müssens als eine der unternehmerischen Hygiene – und die zahlt sich spätestens dann aus, wenn die erste Betriebsprüfung oder der erste größere Auftrag ansteht.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.