Wann bin ich umsatzsteuerpflichtig?

Die Frage ‚Wann bin ich umsatzsteuerpflichtig‘? beschäftigt im Grunde alle Existenzgründer, noch bevor sie die eigentliche Geschäftstätigkeit aufnehmen. Und auch Freiberufler sind von der Umsatzsteuerpflicht betroffen. Dieser Beitrag informiert über die wichtigsten Rahmenbedingungen und er zeigt eine bewährte Alternative auf, um zu Beginn auf den Ausweis der Umsatzsteuer verzichten zu können.

Wann beginnt die Umsatzsteuerpflicht?

Gerade der Bereich Steuern und Buchführung bereitet vielen Existenzgründern Kopfschmerzen, da die Materie recht komplex ist und meistens die notwendigen Fachkenntnisse fehlen. Wer vorher angestellt war, musste sich meistens nur ein Mal pro Jahr mit der Steuererklärung beschäftigen. Mit Blick auf die Existenzgründung stellt sich mit der Frage ‚Wann bin ich umsatzsteuerpflichtig‘ auch die Frage nach zu treffenden strategischen Weichenstellungen. Prinzipiell besteht die Umsatzsteuerpflicht für jeden Unternehmer, wobei jedoch im Falle des nicht Erreichens einer bestimmten Untergrenze aus Gründen der Vereinfachung keine Umsatzsteuer erhoben wird. Man spricht in diesem Fall von der Besteuerung als Kleinunternehmer, wobei Paragraph 19 des Umsatzsteuergesetzes maßgebend ist.

Relevantes Praxiswissen zur Umsatzsteuerpflicht in diesem Beitrag nutzen

Zunächst werden die Bedingungen erläutert, unter denen aus formalen Gründen die Befreiung von der Umsatzsteuer durch die Inanspruchnahme der Kleinunternehmerregelung möglich ist. Da es sich um eine für 5 Jahre bindende und somit nachhaltige Entscheidung handelt, werden auch die Vor- und Nachteile des ‚Verzichts‘ auf die Umsatzsteuer kompakt beleuchtet. Ziel soll es sein, Existenzgründer in die Lage zu versetzen, die Tragweite ihrer Entscheidung einschätzen zu können, sodass der Verzicht auf die Umsatzsteuer nicht zu einem Verzicht auf unternehmerische Handlungsoptionen wird.

Wann bin ich umsatzsteuerpflichtig? Das Wichtigste auf einen Blick:

- Grundsätzlich ist jeder Unternehmer umsatzsteuerpflichtig (wobei nicht alle Leistungen und Produkte der Umsatzsteuerpflicht unterliegen [Beispiel: medizinische Leistungen]).

- Die Befreiung von der Umsatzsteuer hat nichts mit zu zahlender Gewerbe- und oder Lohnsteuer zu tun.

- Existenzgründer können sich für die Kleinunternehmerregelung entscheiden und keine Umsatzsteuer abführen (diese Entscheidung ist für 5 Jahre bindend).

- Rechnungen von Kleinunternehmern dürfen keine Umsatzsteuer ausweisen, ein entsprechender Rechtshinweis ist unabdingbar.

- Für die Kleinunternehmerregelung dürfen folgende Grenzen nicht überschritten werden: 22.000 Euro im vorangegangen oder aktuellen Geschäftsjahr sowie 50.000 Euro im Folgejahr.

- Unternehmerische Pflicht zur Kontrolle: Werden die Grenzen überschritten, so greift im Folgejahr automatisch die Umsatzsteuerpflicht (das Finanzamt muss darauf nicht gesondert aufmerksam machen).

- Der große Vorteil der Kleinunternehmerregelung liegt in der buchhalterischen Vereinfachung sowie in preislichen Vorteilen für Privatkunden.

- Der große Nachteil der Befreiung von der Umsatzsteuer ist die fehlende Berechtigung zum Vorsteuerabzug für Kleinunternehmer (besonders für einkaufsintensive Geschäftsmodelle).

Grundsätzliches zur Umsatzsteuerpflicht in Deutschland

Wer eine selbstständige oder freiberufliche Tätigkeit aufnehmen will, muss dies beim Finanzamt melden. In diesem Kontext ist eine steuerliche Erfassung vorzunehmen, im Zuge derer auch eine neue Steuernummer erteilt wird, die später auf zu stellenden Rechnungen aufzuführen ist. Im Rahmen dieser Erfassung müssen sich Existenzgründer zum ersten Mal mit Prognosen zu Umsätzen beschäftigen, da diese sehr relevant für die Umsatzsteuerpflicht sind.

Wann bin ich von der Umsatzsteuer befreit?

Wann ist man Kleinunternehmer nach § 19 UstG? Generell wird keine Umsatzsteuer erhoben, wenn die Einnahmen im vorangegangenen bzw. ersten Geschäftsjahr die Grenze von 22.000 Euro nicht überschreiten und im laufenden Jahr nicht höher als 50.000 Euro sein werden. Zu beachten ist, dass die Bruttoeinnahmen eine eventuelle Umsatzsteuer einschließen, sodass die tatsächliche Grenze eigentlich um 19 % tiefer angesetzt werden muss. Wer diese Kriterien erfüllt, kann die Kleinunternehmerregelung beantragen und somit keine Umsatzsteuer auf den Rechnungen ausweisen (allerdings ist dann ein entsprechender Hinweis auf den Rechnungen zwingend erforderlich).

Existenzgründer müssen dann diese Grenzen Jahr für Jahr neu prüfen, um zu beurteilen, ob die Kleinunternehmerregelung noch anzuwenden ist. Sollte die Umsatzgrenze in einem Jahr überschritten worden sein, kann sie zu einem späteren Zeitpunkt bei geringeren Umsätzen ggf. wieder in Anspruch genommen werden. Dies ist dem Finanzamt schriftlich mitzuteilen, da ansonsten Aufforderungen zur Abgabe von Umsatzsteuervoranmeldungen die Regel sind. Im Rahmen der jährlichen Steuererklärung muss mit Blick auf die erzielten Betriebseinnahmen angegeben werden, dass die Kleinunternehmerregelung angewendet wird.

Klein, aber geschäftstüchtig: Anwendung der Kleinunternehmerregelung

Kleinunternehmen führen also keine Umsatzsteuer an das Finanzamt ab, auf den Rechnungen darf diese aber auch keinesfalls ausgewiesen werden. Zudem ist zu beachten, dass Kleinunternehmen nicht zum Vorsteuerabzug berechtigt sind. Durch die Option für diese Regelung vereinfachen Existenzgründer die Buchhaltung, denn regelmäßige Abführungen an das Finanzamt und Dokumentationen zur Umsatzsteuer entfallen somit. Im Wesentlichen bestimmen die Rechnungen, die einen Hinweis zur Befreiung von der Umsatzsteuerpflicht durch die Inanspruchnahme der Kleinunternehmerregelung enthalten, den Aufwand der Buchhaltung. Natürlich liegt aber keine Befreiung von der Einkommenssteuer vor, die auf die erzielten Einnahmen zu zahlen ist. Auch muss ein Gewerbe angemeldet und Gewerbesteuer abgeführt werden, sofern es sich nicht um eine freiberufliche Tätigkeit handelt. Die Höhe der Einnahmen ist für diese unternehmerische Steuerlast nicht entscheidend. Maßgebend in puncto Umsatzsteuerpflicht sind somit die Obergrenze von 22.000 Euro zu Beginn der selbstständigen Tätigkeit sowie die Entwicklung im Folgejahr (maximal 50.000 Umsatz). Beide Bedingungen sind zu erfüllen und stets im Auge zu behalten!

Kluge Existenzgründer handeln nachhaltig durch langfristiges Denken

Da die Entscheidung für die Kleinunternehmerregelung für einen Zeitraum von 5 Jahren bindend ist, sollte sie zu Beginn gut überlegt werden. Es mag schwierig sein, Umsätze zu prognostizieren, allerdings ist dies der einzige Weg, um die Umsatzsteuerpflicht zahlenbasiert im wahrsten Wortsinne abschätzen zu können. Nicht für alle Existenzgründer mit voraussichtlich geringen Umsätzen ist die Kleinunternehmerregelung generell zu empfehlen. Die Regelbesteuerung kann konkret von Vorteil sein, wenn bei einer Geschäftsneugründung die Vorsteuern die Umsatzsteuerschuld übertreffen. Kleinunternehmer sind nicht zum Abzug der Vorsteuer berechtigt, was sich in der Startphase bei größeren Anschaffungen als Nachteil im operativen Geschäft erweisen kann. Wer sich für die so genannte Regelbesteuerung mit Abführung der Umsatzsteuer an das Finanzamt entscheidet, muss die Umsatzsteuervoranmeldung monatlich oder vierteljährlich beim Finanzamt einreichen.

Was passiert, wenn ich die Grenze für die Kleinunternehmerregelung überschreite?

Oder anders gefragt: Wann wird ein Kleinunternehmer umsatzsteuerpflichtig? Sofern im laufenden Geschäftsjahr die Grenze von 22.000 Euro überschritten wird, muss für das folgende Geschäftsjahr optiert (d.h. Umsatzsteuer erhoben) werden. Unternehmer handeln hier selbstständig respektive eigenverantwortlich, sodass das Finanzamt nicht auf diesen Umstand aufmerksam machen muss. Die Pflicht für die Umsatzsteuer in diesem Geschäftsjahr gilt selbst dann, wenn sich für das darauffolgende Jahr schon wieder Umsätze unterhalb der Grenze andeuten. Allerdings ist dann wieder eine Rückkehr zur Kleinunternehmerregelung möglich.

Wer diese Grenzen übersieht und keine Umsatzsteuer trotz formaler Pflicht abführt, muss mit Nachzahlungen an das Finanzamt rechnen: Je nach Art der Produkte/Dienstleistung werden die Einnahmen dann um 19 % geschmälert. Es empfiehlt sich also dringend, die Umsatzzahlen und Geschäftsentwicklung konsequent zu beachten, sofern man sich zu Beginn für die Inanspruchnahme der Kleinunternehmerregelung entschieden hat.

Vor- und Nachteile der Kleinunternehmerregelung in der Übersicht

Welche Vorteile hat die Kleinunternehmerregelung?

- Vereinfachung der Buchhaltung (Brutto/Netto Unterscheidung fällt weg), keine ständigen Abführungen an das Finanzamt.

- Preis-Vorteil, da Leistungen für Endkunden günstiger angeboten werden können (legale Ersparnis der Mehrwertsteuer).

- Wettbewerbsvorteil, wenn bestimmte Leistungen günstiger als bei der Konkurrenz angeboten werden (ohne dass die eigenen Einnahmen geschmälert werden).

Welche Nachteile hat die Kleinunternehmerregelung?

- Die Entscheidung ist für 5 Jahre bindend. Es ergibt sich ein Perspektiv-Nachteil, da bei Überschreiten der Grenze zur Regelbesteuerung zurückgekehrt werden muss.

- Kontrollzwang, da die Umsätze stets im Blick gehalten werden müssen.

- Mögliche Image-Nachteile: Im B2B Bereich kann sich der Eindruck ergeben, der Anbieter sei aufgrund geringerer Umsätze kein Profi.

- Liquiditätsnachteile: Kleinunternehmer sind nicht zum Vorsteuerabzug berechtigt, sodass sich die Betriebsausgaben faktisch erhöhen. Gerade in der Startphase von investitionsintensiven Geschäftsmodellen kann dies ein entscheidender Nachteil sein.

Wann bin ich umsatzsteuerpflichtig? Ein kompaktes Fazit

Grundsätzlich ist jeder Existenzgründer bzw. Unternehmer umsatzsteuerpflichtig, es sei denn, er entscheidet sich für die Kleinunternehmerregelung, die von der Umsatzsteuerpflicht befreit. In diesem Fall dürfen die Einnahmen aber 22.000 Euro im aktuellen oder vorangegangen und 50.000 Euro im folgenden Geschäftsjahr nicht übersteigen, da ansonsten im nächsten Jahr automatisch wieder die Umsatzsteuerpflicht greift. Mit der Befreiung von der Umsatzsteuerpflicht spüren Existenzgründer formale Vereinfachungen, sodass sie ihre Energie gerade in der Startphase voll und ganz in ihr Geschäft stecken können.

Vor- und Nachteile der Kleinunternehmerregelung im Einzelfall gewichten

Wie dargelegt, kann die Kleinunternehmerregelung sowohl operative Vor- als auch Nachteile mit sich bringen, hier ist keine generelle Empfehlung möglich. Allerdings sollte jeder Existenzgründer sich mit den zu erwartenden Umsätzen ernsthaft auseinandersetzen, um eine belastbare Entscheidung zu treffen. Für eine tragfähige Entscheidung ist auch die Art der Tätigkeit maßgebend: Wer viele Investitionen tätigt und Produkte einkauft, wird auf den Vorsteuerabzug nicht verzichten wollen und die Kleinunternehmerregelung trotz vermutlich geringer Umsätze eher ausschlagen. Wer allerdings eine kreativ-künstlerische Tätigkeit ohne große Einkaufsaktivitäten ausübt, wird sich über die Erleichterungen und die preislichen Vorteile für die potenzielle Kundschaft freuen.

Im Zweifelsfall kann auch eine umfassende Beratung durch einen Steuerfachmann sinnvoll sein. Im schlechtesten Fall, wenn die Pflicht zur Umsatzsteuer ‚übersehen‘ wird, drohen Nachzahlungen, die den Umsatz/Gewinn um 19 % schmälern. Ansonsten vereinfacht sich die Rechnungsstellung durch die Kleinunternehmerregelung, denn mit einem entsprechenden Hinweis müssen nur noch die Zahlungseingänge kontrolliert werden, die Umsatzsteuer ist nicht separat zu verwalten und abzuführen.

Weitere häufige Fragen im Kontext der Umsatzsteuerpflicht:

Was ist der Unterschied zwischen Umsatzsteuer und Mehrwertsteuer?

Im Grunde meinen beide Begriffe dasselbe, wobei Mehrwertsteuer als allgemeinerer Begriff angesehen werden kann. Vor allem auf Rechnungen taucht häufig der Begriff Mehrwertsteuer anstelle der Umsatzsteuer auf. Im Steuerrecht wird der Begriff Mehrwertsteuer eigentlich nicht mehr verwendet. Auf Einnahmen, die Selbstständige und Freiberufler erzielen, ist also mit Blick auf das Gesetz Umsatzsteuer abzuführen.

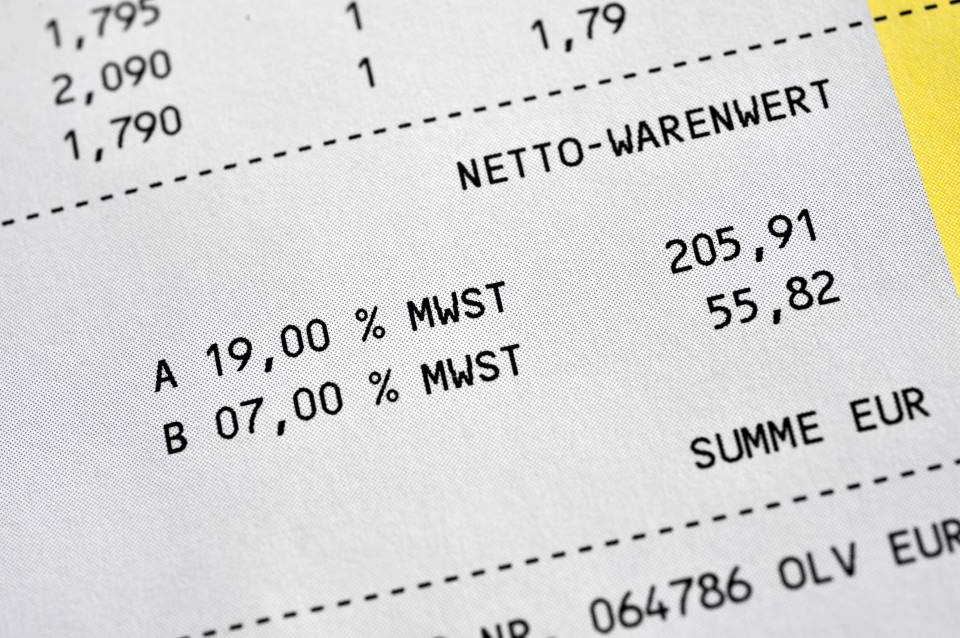

Wie hoch ist die Umsatzsteuer?

Es gibt zwei Steuersätze. Der ermäßigte Beitrag liegt bei 7 %, der Regelsteuersatz beträgt 19 %. Welcher Steuersatz für das eigene Geschäftsmodell anzusetzen ist, ergibt sich aus Paragraf 12 des Umsatzsteuergesetzes (UstG). Zu beachten ist, dass es immer wieder zu Anpassungen kommt. Bei Dienstleistungen kommt es zum Teil darauf an, wobei Speisen verzehrt werden bzw. ob eine Bediendung inkludiert ist.

Fristen: Wann muss ich Umsatzsteuer zahlen?

Wenn die Pflicht zur Zahlung von Umsatzsteuer klar ist, ergibt sich im nächsten Schritt die Frage nach der fristgerechten Abführung von Umsatzsteuer. Grundsätzlich hängt es von der Höhe der Einnahmen ab, wie oft Umsatzsteuer an das Finanzamt zu zahlen ist. Die hierfür erforderliche Umsatzsteuer-Voranmeldung ist online via ELSTER vorzunehmen. Ergibt sich pro Jahr eine Steuerschuld von mehr als 7.500 Euro, so ist die Umsatzsteuervoranmeldung jeden Monat vorzunehmen. Zwischen 1.000 Euro und 7.500 Euro reicht eine vierteljährliche Umsatzsteuervoranmeldung. Als zentrale Frist ist zu beachten, dass die Umsatzsteuervorauszahlung bis spätestens zum 10. Tag nach Ablaufen des jeweiligen Voranmeldezeitraumes zu erfolgen hat. Die gesetzlichen Grundlagen können in Paragraf 18 des Umsatzsteuergesetzes nachvollzogen werden. Wurde eine so genannte Dauerfristverlängerung gewährt, muss die Umsatzsteuer einen Monat später überwiesen werden.

Muss ich eine Umsatzsteuererklärung einreichen? Bis wann ggf.?

Insgesamt wird deutlich, dass es sich für Selbstständige/Freiberufler um einen durchlaufenden Posten handelt, der buchhalterisch sauber erfasst werden muss. In diesem Kontext ist darauf hinweisen, dass die Umsatzsteuerpflicht mit der Notwendigkeit einhergeht, jedes Jahr eine Umsatzsteuerklärung einreichen zu müssen. Die Fristen hierzu sind 2019 verlängert worden, sodass Selbstständige sich bis Ende Juli für die Einreichung der Umsatzsteuererklärung für das zurückliegende Jahr Zeit lassen können.

Umsatzsteuerpflichtig: Wie sieht eine ordnungsgemäße Rechnung aus?

Wie muss eine ordnungsgemäße Rechnung aussehen? Wer umsatzsteuerpflichtig ist, wird zwangsläufig Rechnungen stellen müssen. Abgesehen vom Ausweis der Umsatzsteuer oder einen expliziten Hinweis auf die Inanspruchnahme der Kleinunternehmerregelung sind folgende Angaben in einer Rechnung gemäß ordnungsgemäßer Buchführung verpflichtend:

- Name und Anschrift des Unternehmers (vollständig!)

- Zugeteilte Steuernummer oder alternativ die Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum und fortlaufende Nummer

- Art und Menge der gelieferten Waren/Dienstleistungen

- Zeitpunkt von Lieferung/Leistungserbringung

- Hinweis zum angewendeten Steuersatz

- Im Falle der Steuerbefreiung ein Hinweis, dass keine Umsatzsteuer für diese Leistung anfällt

- Zahlungsziel und Bankverbindung

Umsatzsteuerpflicht: Brauche ich eine Umsatzsteuer-Identifikationsnummer?

Was ist überhaupt die Umsatzsteuer-Identifikationsnummer? Bei der USt-IDNr. handelt es sich um eine Kennzeichnung des Unternehmens innerhalb der EU. Wann brauche ich als Unternehmer eine Umsatzsteuer-Identifikationsnummer? Immer dann, wenn das Unternehmen am Waren- und Dienstleistungsverkehr innerhalb der EU teilnimmt. Wichtig zu wissen ist, dass die USt-IDNr. die vom Finanzamt erteilte Steuernummer nicht ersetzt. Beide Nummern können nebeneinander auftreten.

Wo kann ich die Umsatzsteuer-Identifikationsnummer beantragen?

Der Antrag kann online beim BZSt (Bundeszentralamt für Steuern) gestellt werden.

Was ist die Vorsteuer? Was hat sie mit der Kleinunternehmerregelung zu tun?

Hierbei handelt es sich um die Umsatzsteuer, die Unternehmen beim Einkauf von Waren oder Dienstleistungen zahlen. Verwerten Sie diese weiter, so kann die gezahlte Vorsteuer im Rahmen der Umsatzsteuervoranmeldung geltend gemacht werden. Existenzgründer, die die Kleinunternehmerregelung in Anspruch nehmen, sind nicht vorsteuerabzugsberechtigt.

Wann bin ich umsatzsteuerbefreit?

Wer kann sich von der Umsatzsteuer befreien lassen? Abgesehen von Kleinunternehmern, die über einen begrenzten Zeitraum umsatzsteuerbefreit sind, kennt das deutsche Gesetz nur sehr wenige Ausnahmen für eine mögliche Umsatzsteuerbefreiung. Sofern zutreffend, ist im Einzelfall zu prüfen, ob eine Umsatzsteuerbefreiung als selbstständiger Lehrer oder für eine private Bildungsreinrichtung zu erwirken ist. Auch Honorarkräfte in Bildungseinrichtungen können prüfen, ob und unter welchen Voraussetzungen sie sich von der Umsatzsteuer befreien lassen können. Welche Ausnahmen kennt die Umsatzsteuerpflicht? Ein Blick in Paragraf 4 des Umsatzsteuergesetzes schafft mehr Klarheit in Bezug auf die Optionen zur Umsatzsteuerbefreiung. Betroffen sind …

- Heilbehandlungen und medizinische Dienste.

- Pflegeleistungen, Betreuung, Krankentransporte.

- Umsätze im Bereich Schule und Bildung.

- Umsätze von Versicherungsvertretern und Kreditvermittlung.

- Grundstücksverkauf.

- See- und Luftverkehr.

Wann muss keine Umsatzsteuer ausgewiesen werden?

Gemäß § 19 Absatz 1 UstG muss bei Rückgriff auf die Kleinunternehmerregelung keine Umsatzsteuer auf Rechnungen ausgewiesen werden. Dazu dürfen seit 1.1.2020 die Umsätze in Geschäftsjahr 1 nicht über 22.000 Euro liegen, in Geschäftsjahr 2 nicht über 50.000 Euro. Überschreiten Selbstständige diese Umsatzgrenzen, greift automatisch die Umsatzsteuerpflicht (ohne dass es zu einer ‚Erinnerung‘ durch das zuständige Finanzamt kommt).

Das ändert sich bei Ihrer Krankenversicherung, wenn Sie selbstständig sind

Als Selbstständige/r oder Freiberufler/in sind Sie nicht mehr automatisch in der gesetzlichen Krankenkasse (GKV) pflichtversichert. Sie müssen sich nun aktiv für eine Form der Krankenversicherung entscheiden. Die Beitragshöhe in der GKV orientiert sich am Einkommen. Die Kosten für Selbstständige betragen in diesem Jahr zwischen ...

weiterlesen Krankenkassenrechner

Bin ich umsatzsteuerpflichtig?

Nutzen Sie auch unsere weiteren Rechner:

Einkommensteuerrechner Gewerbesteuerrechner Krankenkassenrechner Abschreibungsrechner Firmenwagenrechner