Kleingewerbe – so versteuern Sie Ihre Einnahmen richtig

Als Kleinunternehmer mit einem Jahresumsatz von weniger als 17.500 EUR unterliegen Sie bei der Versteuerung Ihrer Einnahmen vereinfachten Regelungen. Auf Ihren Rechnungen müssen Sie keine Umsatzsteuer ausweisen und sind von der Abführung der Gewerbesteuer freigestellt. Die zu versteuernden Einkünfte ermitteln Sie unter vereinfachten Buchführungsregeln. Dennoch sollten Sie einige Punkte bei der Erstellung der Steuererklärung berücksichtigen.

Vereinfachte Buchführung für Kleinunternehmer

Die „Grundsätze ordnungsmäßiger Buchführung“ (GoB) müssen Sie als Betreiber eines Kleingewerbes nicht beachten. Auch die Vorschriften, die das Handelsgesetzbuch für die Buchführung vorgibt, gelten in Ihrem Fall nicht. Sie brauchen sich nicht um Inventur oder die Erstellung einer Bilanz bemühen.

Stattdessen ermitteln Sie Ihren Gewinn mittels Einnahmenüberschussrechnung. Hierbei setzen Sie „als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben“ (§4, Abs. 3 EStG) an. Das heißt, Sie ziehen von allen gewerblichen Einnahmen des vergangenen Geschäftsjahres die Summe der Ausgaben ab. Den überschüssigen Gewinn geben Sie zur Versteuerung in Ihrer Einkommenssteuererklärung an.

Einkommenssteuererklärung – welche Fristen Sie beachten müssen

Da Sie Einkünfte aus einem Gewerbebetrieb erzielen, sind Sie dazu verpflichtet, Ihre Einkommenssteuererklärung auf elektronischem Weg einzureichen. Über die Online-Plattform ELSTER haben Sie die Möglichkeit, Ihre Steuererklärung digital an das Finanzamt zu übermitteln.

Bis zum 31. Juli des Jahres sollten Sie die Erklärung einreichen (vgl. §149, Abs. 2 AO). Sofern Sie einen Steuerberater beauftragen, gilt Ende Februar des Folgejahres als Abgabefrist (vgl. §149, Abs. 3 AO).

Die richtigen Steuerformulare nutzen

Auf der „Anlage G“ erfassen Sie die Einkünfte aus Ihrem Gewerbebetrieb. Tragen Sie den Gewinn auf der ersten Seite des Formulars in der entsprechenden Zeile ein. Auch Veräußerungsgewinne oder -verluste halten Sie in der Anlage G fest.

Zusätzlich müssen Sie die „Anlage EÜR“ ausfüllen und einreichen. Das Formular besteht aus drei Seiten und schlüsselt den Gewinn in Betriebseinnahmen und -ausgaben auf.

Betriebseinnahmen und -ausgaben korrekt erfassen

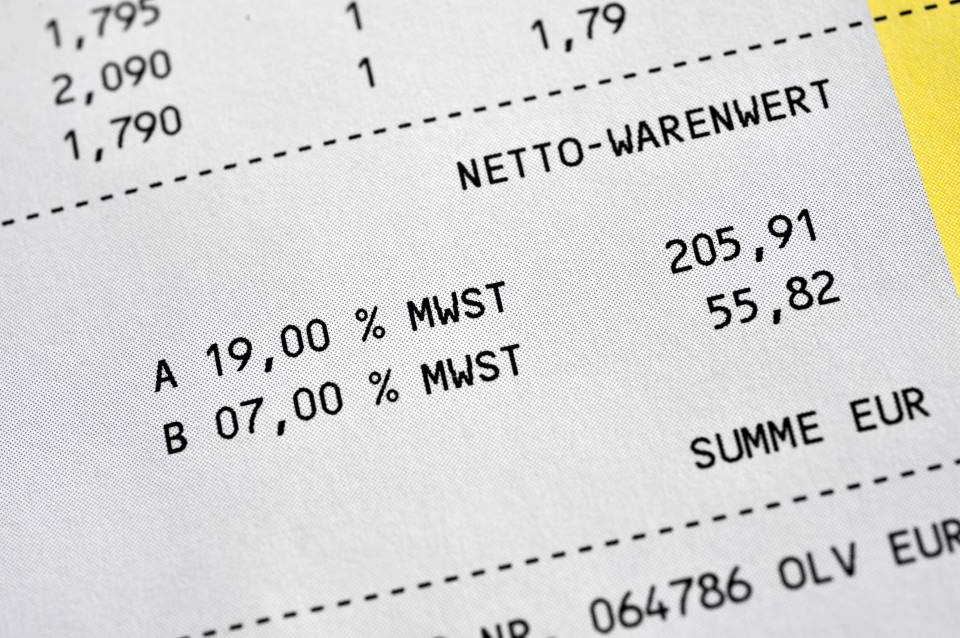

Für die Gewinnermittlung ist es entscheidend, ob Sie die Kleinunternehmerregelung nach §19, Abs. 1 des Umsatzsteuergesetzes (UstG) in Anspruch nehmen. Grundsätzlich rechnen Sie die Umsatzsteuer bei Betriebseinnahmen und -ausgaben heraus. Vereinnahmte und verrechnete Umsatzsteuerbeträge geben Sie auf der „Anlage EÜR“ gesondert ab Zeile 16 an. Eine gute Steuer-Software hilft Ihnen dabei, die Einnahmenüberschussrechnung korrekt zu erstellen und das Formular richtig auszufüllen. Auch über ELSTER steht eine Ausfüllhilfe bereit.

Zudem gilt für Sie das Zu- und Abflussprinzip. Das heißt, Sie versteuern nur Beträge, die wirklich geflossen sind. Auch, wenn ein Zahlungseingang oder -ausgang von dem ausgewiesenen Rechnungsbetrag abweicht, wird dieser als Grundlage für die Einnahmenüberschussrechnung herangezogen. Wurde eine Rechnung erst nach dem Jahreswechsel beglichen, so berücksichtigen Sie den Betrag in der nächsten Steuererklärung. Eine Ausnahmeregelung gilt für wiederkehrende Zahlungen. Wenn Sie beispielsweise die Dezembermiete erst im Januar bezahlen, rechnen Sie diese dennoch dem vorausgegangenen Geschäftsjahr zu. Diese Ausnahme betrifft nur Ein- oder Ausgaben, die zwischen dem 22.12. bis 10.01 erbracht werden. Die Frist ist strikt gesetzt und darf nicht um Sonn- und Feiertage verlängert werden.

Belege einreichen und aufbewahren

Seit 2018 gilt, dass relevante Dokumente und Belege erst auf Nachfrage des Finanzamts eingereicht werden müssen. Für Gewerbetreibende liegt die Wahrscheinlichkeit einer solchen Anforderung relativ hoch. Halten Sie daher folgende Belege bereit:

Krankenversicherungsbescheide

Kirchensteuerbescheid

Nachweise über Sonderausgaben

eventuell Bescheide der Bundesagentur für Arbeit

In § 147 der Abgabenordnung (AO) sind die Aufbewahrungszeiträume für sämtliche Geschäftsunterlagen geregelt. Für sämtliche Bescheinigungen über Einnahmen und Ausgaben (Rechnungen, Quittungen, Gehaltsabrechnungen) und alle zugehörigen Verträge gilt eine zehnjährige Aufbewahrungsfrist. Auch Jahresabschlüsse (Einnahmenüberschussrechnung, Anlagenverzeichnis), Steuererklärungen und Steuerbescheide müssen Sie über zehn Jahre verwahren. Eine sechsjährige Frist gilt beispielsweise für den geschäftlichen Schriftverkehr. Detaillierte Informationen über Aufbewahrungsfristen finden Sie in diesem Artikel.

Besonderheiten – erweiterte Vorschriften auch für Kleingewerbetreibende

Selbst die vereinfachte Buchführung hat ihre Stolpersteine. So müssen Sie beispielsweise in den Punkten „Anlagegüter“ oder „Nutzung eines Firmenwagens“ erweiterte Vorschriften beachten.

Absetzung für Abnutzung (AfA)

Wenn Sie Anlagegüter wie Maschinen, Fahrzeuge oder Einrichtungsgegenstände kaufen, können Sie den Kaufpreis unter Umständen nicht einfach als Betriebsausgabe verbuchen. Anlagegüter mit einem Kaufpreis von über 1.000,00 EUR müssen jährlich über einen festgelegten Zeitraum abgeschrieben werden. Darin spiegelt sich der Wertverlust einer Anschaffung wider. Das Handelsgesetzbuch regelt die spezifischen Abschreibungsvorgaben. Da diese recht komplex ausfallen können, bitten Sie am besten Ihren Steuerberater um Unterstützung.

Firmenfahrzeuge

Sofern Sie ein Fahrzeug betrieblich angemeldet haben, geben Sie Leasingraten, Steuern, Versicherungsbeiträge und tatsächliche Fahrtkosten als Betriebsausgaben an.

Nutzen Sie hingegen Ihr privates Fahrzeug gelegentlich für gewerbliche Zwecke, empfiehlt sich die Pflege eines Fahrtenbuchs. Hierin halten Sie Datum, Start- und Zielpunkt und die tatsächlich gefahrenen Kilometer (Hin- und Rückweg) der Dienstreise fest. Als Betriebsausgabe setzen Sie eine Kilometerpauschale an. Je nach Fahrzeugtyp variiert diese Pauschale zwischen 0,05 EUR und 0,30 EUR.

Weitere Besonderheiten – Darlehensraten und häusliches Arbeitszimmer

Aufgenommene Darlehen mindern nicht Ihren betrieblichen Gewinn. Daher zählen Tilgungsraten auch nicht als Betriebsausgaben. Im Gegensatz dazu können Sie den in den Raten enthaltenen Zinsanteil gewinnmindernd geltend machen.

Wenn Sie ein häusliches Arbeitszimmer nutzen, können Sie dieses möglicherweise ebenfalls steuerlich absetzen. Das Arbeitszimmer sollte ein in sich geschlossener Raum sein und ausschließlich gewerblich genutzt werden. Eine „Arbeitsecke“ in einem ansonsten privat genutzten Raum oder ein Durchgangszimmer können steuerlich nicht berücksichtigt werden. Zur Errechnung der Betriebsausgaben legen Sie den Flächenanteil, den das Zimmer an der gesamten Wohnungsgröße hat, auf die Mietzahlung um.

Einnahmenversteuerung für Kleinunternehmer – abschließende Hinweise

Die Vorschriften für die Versteuerung der Einkünfte können auch für Kleinunternehmer sehr komplex ausfallen. Gerade, wenn Sie Ihr Gewerbe mit hohem finanziellem Aufwand betreiben, sollten Sie die Jahressteuererklärung nicht eigenständig erstellen. Fehlerhafte Angaben können teure Strafen nach sich ziehen. Besser beauftragen Sie den Steuerberater Ihres Vertrauens mit dieser Aufgabe.

Das ändert sich bei Ihrer Krankenversicherung, wenn Sie selbstständig sind

Als Selbstständige/r oder Freiberufler/in sind Sie nicht mehr automatisch in der gesetzlichen Krankenkasse (GKV) pflichtversichert. Sie müssen sich nun aktiv für eine Form der Krankenversicherung entscheiden. Die Beitragshöhe in der GKV orientiert sich am Einkommen. Die Kosten für Selbstständige betragen in diesem Jahr zwischen ...

weiterlesen Krankenkassenrechner

Aktuelle Einkommenssteuer berechnen:

Nutzen Sie auch unsere weiteren Rechner:

FirmenwagenrechnerGewerbesteuerrechner Krankenkassenrechner Abschreibungsrechner Außergew. Belastungen-Rechner