Vorlage für einen privaten Darlehensvertrag

Wie heißt es sprichwörtlich so schön: Beim Geld hört die Freundschaft auf! Wenn Sie Geld an Freunde, Familienangehörige oder Bekannte verleihen oder selbst ein privates Darlehen erhalten, sollte die Vereinbarung unbedingt schriftlich festgehalten werden. Ein privater Darlehensvertrag schafft klare Verhältnisse und sorgt dafür, dass Rechte und Pflichten beider Seiten eindeutig geregelt sind. So lassen sich Missverständnisse vermeiden und das Vertrauensverhältnis bleibt geschützt.

Warum ein privater Darlehensvertrag sinnvoll ist

Ein Darlehen zwischen Privatpersonen sollte nicht allein auf Vertrauen beruhen, sondern auf klar definierten Konditionen. Beide Seiten profitieren von einer transparenten Regelung der Darlehenssumme, der Laufzeit, der Verzinsung und der Rückzahlung.

Der Darlehensgeber erhält Sicherheit hinsichtlich der Rückführung des Geldes und der vereinbarten Zinsen. Der Darlehensnehmer wiederum weiß genau, welche Verpflichtungen bestehen und zu welchen Zeitpunkten Zahlungen fällig werden. Ein schriftlicher Vertrag wirkt zudem vertrauensbildend und dokumentiert die Ernsthaftigkeit der Vereinbarung.

Insbesondere bei größeren Geldbeträgen ist es empfehlenswert, alle Details eindeutig festzuhalten. Bei hohen Summen kann zusätzlich ein notarielles Schuldanerkenntnis sinnvoll sein, um die Durchsetzbarkeit von Ansprüchen im Ernstfall zu erleichtern.

Welche Inhalte gehören in einen privaten Darlehensvertrag?

Ein privater Darlehensvertrag sollte mindestens folgende Punkte eindeutig regeln:

- Die genaue Darlehenssumme ist klar zu beziffern. Zusätzlich sollte festgelegt werden, wann und auf welchem Weg die Auszahlung erfolgt.

- Die Laufzeit des Darlehens ist schriftlich festzuhalten. Wird keine feste Laufzeit vereinbart, kann eine Kündigungsmöglichkeit vorgesehen werden. Eine klar definierte Laufzeit schafft von Beginn an Planungssicherheit.

- Die Verzinsung sollte ausdrücklich geregelt werden. Dabei empfiehlt sich eine Orientierung an marktüblichen Zinssätzen. Wird ein zinsloses Darlehen vereinbart oder liegt der Zinssatz deutlich unter dem Marktniveau, können steuerliche Aspekte eine Rolle spielen. Auch hier sorgt eine transparente Formulierung für Klarheit.

- Die Rückzahlungsmodalitäten sind eindeutig festzulegen. Möglich sind regelmäßige Ratenzahlungen oder eine vollständige Rückzahlung am Ende der Laufzeit. Auch Sondertilgungen oder vorzeitige Rückzahlungen können geregelt werden.

- Für den Fall eines Zahlungsverzugs sollten Verzugszinsen und mögliche weitere Maßnahmen definiert werden. So wird im Ernstfall nachvollziehbar geregelt, wie mit ausbleibenden Zahlungen umzugehen ist.

- Gerade bei höheren Darlehenssummen kann es sinnvoll sein, Sicherheiten zu vereinbaren. Denkbar sind beispielsweise Bürgschaften, Sicherungsabtretungen oder dingliche Sicherheiten wie eine Grundschuld. Die konkrete Ausgestaltung hängt vom Einzelfall ab.

Schriftform als Grundlage für Verlässlichkeit

Ein privater Darlehensvertrag sollte stets schriftlich abgeschlossen und von beiden Parteien unterzeichnet werden. Jede Partei erhält ein Exemplar. Nur eine schriftliche Vereinbarung bietet eine belastbare Grundlage, falls es zu Unstimmigkeiten kommt.

Klare Regelungen vermeiden spätere Interpretationsspielräume. Sie schaffen Transparenz, stärken das gegenseitige Vertrauen und geben beiden Seiten Sicherheit über die gesamte Vertragsdauer hinweg.

Privater Darlehensvertrag – Beispielvertrag (unverbindliches Muster)

Dieses Vertragsmuster stellt einen unverbindlichen Beispielvertrag für einen privaten Darlehensvertrag dar und dient ausschließlich als Formulierungshilfe. Es ersetzt keine individuelle rechtliche Beratung und muss an die konkreten Umstände des Einzelfalls angepasst werden. Für Vollständigkeit, steuerliche Auswirkungen und rechtliche Wirksamkeit im konkreten Anwendungsfall wird keine Haftung übernommen.

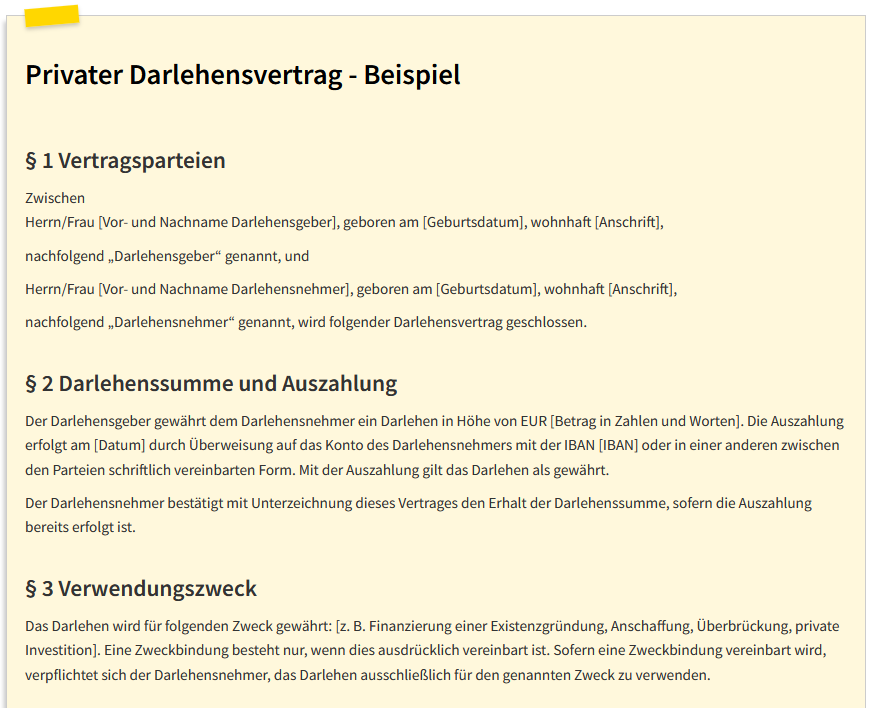

Privater Darlehensvertrag - Beispiel

§ 1 Vertragsparteien

Zwischen

Herrn/Frau [Vor- und Nachname Darlehensgeber], geboren am [Geburtsdatum], wohnhaft [Anschrift],

nachfolgend „Darlehensgeber“ genannt, und

Herrn/Frau [Vor- und Nachname Darlehensnehmer], geboren am [Geburtsdatum], wohnhaft [Anschrift],

nachfolgend „Darlehensnehmer“ genannt, wird folgender Darlehensvertrag geschlossen.

§ 2 Darlehenssumme und Auszahlung

Der Darlehensgeber gewährt dem Darlehensnehmer ein Darlehen in Höhe von EUR [Betrag in Zahlen und Worten]. Die Auszahlung erfolgt am [Datum] durch Überweisung auf das Konto des Darlehensnehmers mit der IBAN [IBAN] oder in einer anderen zwischen den Parteien schriftlich vereinbarten Form. Mit der Auszahlung gilt das Darlehen als gewährt.

Der Darlehensnehmer bestätigt mit Unterzeichnung dieses Vertrages den Erhalt der Darlehenssumme, sofern die Auszahlung bereits erfolgt ist.

§ 3 Verwendungszweck

Das Darlehen wird für folgenden Zweck gewährt: [z. B. Finanzierung einer Existenzgründung, Anschaffung, Überbrückung, private Investition]. Eine Zweckbindung besteht nur, wenn dies ausdrücklich vereinbart ist. Sofern eine Zweckbindung vereinbart wird, verpflichtet sich der Darlehensnehmer, das Darlehen ausschließlich für den genannten Zweck zu verwenden.

§ 4 Laufzeit

Das Darlehen wird mit einer festen Laufzeit bis zum [Datum] gewährt. Innerhalb dieser Laufzeit ist eine ordentliche Kündigung ausgeschlossen, sofern nicht ausdrücklich etwas anderes vereinbart wird. Alternativ kann vereinbart werden, dass das Darlehen auf unbestimmte Zeit gewährt wird. In diesem Fall ist es von beiden Parteien unter Einhaltung einer Kündigungsfrist von [z. B. drei Monaten] kündbar.

§ 5 Verzinsung

Das Darlehen wird mit einem Zinssatz in Höhe von [z. B. X %] pro Jahr verzinst. Die Zinsen werden auf Basis der jeweils offenen Restschuld berechnet. Die Zinszahlung erfolgt [z. B. monatlich, vierteljährlich, jährlich] jeweils zum [Datum/Zeitraum].

Sofern ein zinsloses Darlehen vereinbart wird, ist dies ausdrücklich festzuhalten. Die Parteien sind sich bewusst, dass eine unentgeltliche oder deutlich unter dem Marktniveau liegende Verzinsung steuerliche Auswirkungen haben kann. Eine eigenständige steuerliche Prüfung wird empfohlen.

§ 6 Rückzahlung

Die Rückzahlung des Darlehens erfolgt in folgenden Raten: [z. B. monatlich EUR Betrag], beginnend am [Datum], jeweils fällig zum [z. B. 1. eines Monats]. Alternativ kann eine endfällige Rückzahlung vereinbart werden, bei der die gesamte Darlehenssumme am Ende der Laufzeit in einer Summe zurückgezahlt wird.

Vorzeitige Rückzahlungen sind [zulässig/nur mit Zustimmung des Darlehensgebers zulässig] und werden auf die Restschuld angerechnet. Eine Vorfälligkeitsentschädigung wird [nicht erhoben/erhoben in Höhe von …], sofern dies ausdrücklich vereinbart ist.

§ 7 Zahlungsverzug

Kommt der Darlehensnehmer mit einer fälligen Zahlung in Verzug, ist der Darlehensgeber berechtigt, Verzugszinsen in Höhe von [z. B. X Prozentpunkten über dem jeweils geltenden Basiszinssatz oder fester Zinssatz] auf den rückständigen Betrag zu verlangen. Weitergehende Ansprüche bleiben unberührt.

Bei nachhaltigem Zahlungsverzug oder schwerwiegender Verletzung vertraglicher Pflichten kann der Darlehensgeber das Darlehen aus wichtigem Grund kündigen und die sofortige Rückzahlung der gesamten offenen Restschuld verlangen.

§ 8 Sicherheiten

Zur Sicherung der Ansprüche aus diesem Darlehensvertrag vereinbaren die Parteien folgende Sicherheiten: [z. B. Sicherungsabtretung, Bürgschaft, Sicherungsübereignung, Grundschuld, keine Sicherheiten]. Die konkrete Ausgestaltung der Sicherheit erfolgt in einer gesonderten Vereinbarung oder wird in diesem Vertrag detailliert beschrieben.

Bei Bestellung einer dinglichen Sicherheit, insbesondere einer Grundschuld, ist eine notarielle Beurkundung erforderlich. Die Parteien verpflichten sich in diesem Fall, die erforderlichen Erklärungen rechtzeitig abzugeben.

§ 9 Notarielles Schuldanerkenntnis

Die Parteien können ergänzend ein notarielles Schuldanerkenntnis über die Darlehenssumme einschließlich Nebenforderungen vereinbaren. Ein solches Schuldanerkenntnis kann die Durchsetzung von Ansprüchen im Falle eines Zahlungsausfalls erleichtern. Die Kosten eines notariellen Schuldanerkenntnisses tragen [Partei festlegen oder hälftig].

§ 10 Kündigung

Sofern eine feste Laufzeit vereinbart ist, ist eine ordentliche Kündigung während der Laufzeit ausgeschlossen. Das Recht zur außerordentlichen Kündigung aus wichtigem Grund bleibt unberührt. Als wichtiger Grund gilt insbesondere eine erhebliche Verschlechterung der wirtschaftlichen Verhältnisse des Darlehensnehmers oder die Gefährdung der Rückzahlung.

Bei einem Darlehen auf unbestimmte Zeit ist eine Kündigung unter Einhaltung der vereinbarten Frist zulässig. Mit Wirksamwerden der Kündigung wird die Restschuld unter Berücksichtigung der Kündigungsfrist zur Rückzahlung fällig.

§ 11 Abtretung und Übertragung

Eine Abtretung der Ansprüche aus diesem Vertrag durch den Darlehensgeber ist zulässig, sofern berechtigte Interessen des Darlehensnehmers nicht entgegenstehen. Der Darlehensnehmer darf Rechte und Pflichten aus diesem Vertrag nur mit Zustimmung des Darlehensgebers übertragen.

§ 12 Schriftform

Änderungen und Ergänzungen dieses Vertrages bedürfen der Textform. Mündliche Nebenabreden bestehen nicht. Dies gilt auch für die Aufhebung dieser Formklausel.

§ 13 Schlussbestimmungen

Sollten einzelne Bestimmungen dieses Vertrages ganz oder teilweise unwirksam oder undurchführbar sein oder werden, bleibt die Wirksamkeit der übrigen Bestimmungen unberührt. Die Parteien verpflichten sich, eine Regelung zu vereinbaren, die dem wirtschaftlichen Zweck der unwirksamen Bestimmung möglichst nahekommt.

Dieser Vertrag wird in zwei gleichlautenden Ausfertigungen unterzeichnet. Jede Partei erhält ein Exemplar.

[Ort], den [Datum]

______________________________

[Darlehensgeber]

______________________________

[Darlehensnehmer]

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.