Versicherungspflichtgrenze? Für Selbstständige nicht relevant

Die Versicherungspflichtgrenze, auch als Jahresarbeitsentgeltgrenze (JAEG) bezeichnet, ist ein zentraler Begriff in der deutschen Sozialversicherung. Sie spielt vor allem für Arbeitnehmer eine Rolle, die entscheiden müssen, ob sie sich gesetzlich oder privat krankenversichern. Doch für Selbstständige hat diese Grenze keine direkte Bedeutung. Im Folgenden erfahren Sie, warum dies so ist, wie die Regelungen für Selbstständige aussehen und welche Alternativen es gibt.

Was ist die Versicherungspflichtgrenze?

Die Versicherungspflichtgrenze legt fest, bis zu welchem jährlichen Einkommen Arbeitnehmer in der gesetzlichen Krankenversicherung (GKV) pflichtversichert sind. Liegt das Bruttoeinkommen eines Arbeitnehmers über dieser Grenze, kann er sich von der gesetzlichen Krankenversicherungspflicht befreien lassen und in die private Krankenversicherung (PKV) wechseln. Für das Jahr 2024 liegt die Versicherungspflichtgrenze bei 66.600 Euro brutto pro Jahr (Stand November 2024).

Warum ist die Versicherungspflichtgrenze für Selbstständige irrelevant?

Für Selbstständige und Freiberufler gelten andere Regeln als für Arbeitnehmer. Sie unterliegen von vornherein keiner Versicherungspflicht in der GKV. Stattdessen haben sie die freie Wahl zwischen:

Gesetzlicher Krankenversicherung (freiwillige Mitgliedschaft): Selbstständige können sich freiwillig in der GKV versichern. Die Beitragshöhe richtet sich dabei nicht nach der Versicherungspflichtgrenze, sondern nach dem Einkommen. Selbstständige zahlen Beiträge bis zur sogenannten Beitragsbemessungsgrenze, die für 2024 bei 66.600 Euro jährlich liegt.

Privater Krankenversicherung: Selbstständige können sich auch direkt für eine private Krankenversicherung entscheiden, ohne an die Versicherungspflichtgrenze gebunden zu sein. Voraussetzung ist lediglich, dass sie ihre selbstständige Tätigkeit nachweisen können.

Unterschied zur Situation von Arbeitnehmern

Für Arbeitnehmer hat die Versicherungspflichtgrenze eine klare Signalwirkung: Verdienen sie dauerhaft mehr als den festgelegten Betrag, steht ihnen die Tür zur PKV offen. Diese Wahlfreiheit ist jedoch erst mit Erreichen der Grenze möglich. Selbstständige hingegen müssen keine Einkommensgrenze überschreiten, um in die PKV wechseln zu können. Dies bedeutet, dass auch Selbstständige mit einem geringen Einkommen die PKV wählen können – eine Option, die gut überlegt sein sollte.

Vor- und Nachteile für Selbstständige in der GKV und PKV

Gesetzliche Krankenversicherung (GKV):

- Vorteile:

- Beitragsstabilität durch einkommensabhängige Berechnung.

- Familienangehörige ohne eigenes Einkommen können kostenfrei mitversichert werden (Familienversicherung).

- Breites Leistungsspektrum ohne Risiko von Leistungsausschlüssen.

- Nachteile:

- Beiträge sind auch bei niedrigem Einkommen durch den Mindestbeitrag oft relativ hoch.

- Keine Möglichkeit, Leistungen individuell anzupassen.

Private Krankenversicherung (PKV):

Vorteile:

- Individuell anpassbare Tarife.

- Höhere Leistungsspektren, z. B. bei Zahnbehandlungen oder Einbettzimmern im Krankenhaus.

- Einkommensunabhängige Beiträge, was bei hohen Einkommen oft günstiger ist.

Nachteile:

- Keine kostenfreie Familienmitversicherung.

- Steigende Beiträge im Alter, wenn keine ausreichenden Altersrückstellungen vorhanden sind.

- Wechsel zurück in die GKV ist oft nur unter bestimmten Bedingungen möglich.

Fazit: Versicherungspflichtgrenze kein Thema für Selbstständige

Die Versicherungspflichtgrenze ist für Selbstständige nicht relevant, da sie von vornherein nicht der gesetzlichen Versicherungspflicht unterliegen. Stattdessen haben Selbstständige die Freiheit, zwischen GKV und PKV zu wählen, unabhängig von ihrem Einkommen. Diese Freiheit bietet viele Vorteile, bringt aber auch die Verantwortung mit sich, die Entscheidung sorgfältig zu treffen. Eine gründliche Analyse der eigenen Lebenssituation und der zukünftigen Pläne ist essenziell, um die passende Versicherung zu finden.

Lassen Sie sich im Zweifel von einem unabhängigen Experten beraten, um die richtige Wahl zu treffen und langfristig finanziell abgesichert zu sein.

Was zahlen Selbstständige für Ihre Krankenversicherung?

Mit unserem Krankenkassenrechner können Sie schnell und einfach berechnen, welche Beiträge für Selbstständige in der gesetzlichen (GKV) und privaten Krankenversicherung (PKV) anfallen. Dies erleichtert die Entscheidung. Denken Sie jedoch daran: Entscheiden Sie nicht nur aufgrund der Kosten! Auch die Leistungen spielen eine wichtige Rolle – hier bietet die PKV oft umfangreichere Möglichkeiten.

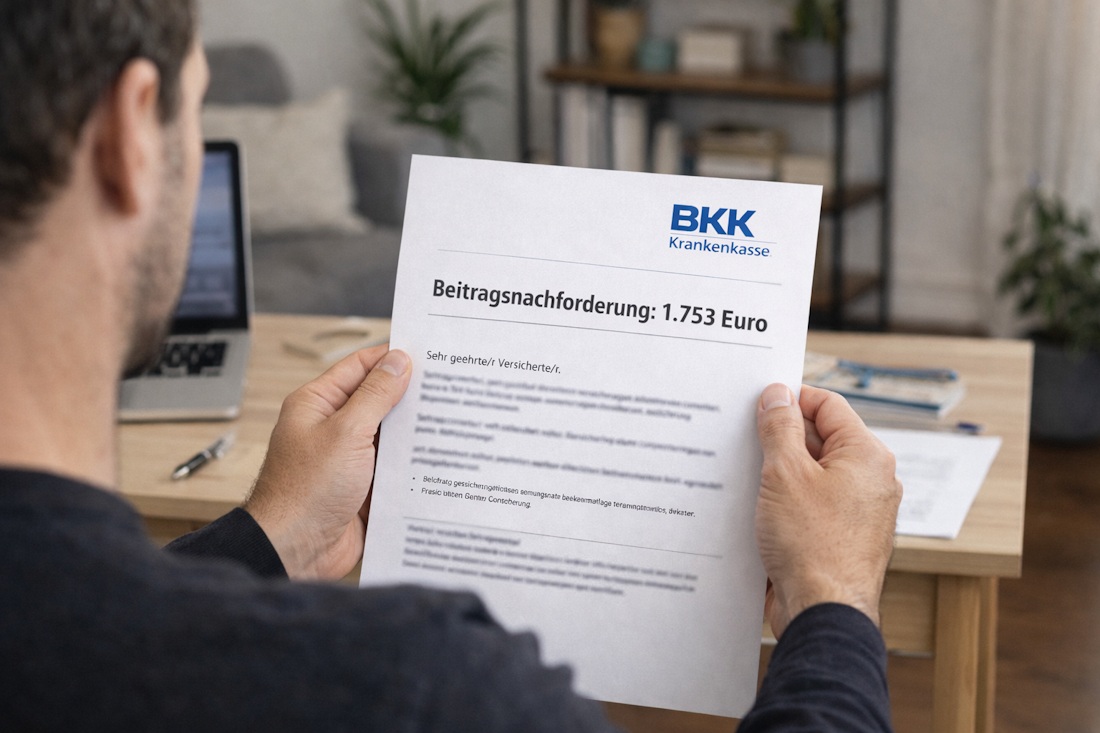

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.