Ab wann bin ich umsatzsteuerpflichtig? Grenzen 25.000 / 100.000 € erklärt

Grundsätzlich ist jeder Unternehmer in Deutschland umsatzsteuerpflichtig. Allerdings können Existenzgründer und Freiberufler von der Kleinunternehmerregelung nach § 19 UStG profitieren, wenn ihre Nettoumsätze im Vorjahr 25.000 Euro und im laufenden Jahr 100.000 Euro nicht überschreiten. In diesem Fall sind die Umsätze umsatzsteuerfrei – auf Rechnungen darf keine Umsatzsteuer ausgewiesen und ans Finanzamt abgeführt werden. Eine 5-Jahres-Bindung gibt es entgegen einer weit verbreiteten Annahme nur bei einem freiwilligen Verzicht auf die Kleinunternehmerregelung (Option zur Regelbesteuerung). Wer die 100.000-Euro-Grenze unterjährig überschreitet, ist seit 2025 sofort ab dem grenzüberschreitenden Umsatz regelbesteuert – das Finanzamt macht darauf nicht gesondert aufmerksam.

Die Frage „Wann bin ich umsatzsteuerpflichtig?" beschäftigt im Grunde alle Existenzgründer, noch bevor sie die eigentliche Geschäftstätigkeit aufnehmen. Und auch Freiberufler sind von der Umsatzsteuerpflicht betroffen. Dieser Beitrag informiert über die wichtigsten Rahmenbedingungen – mit allen Änderungen seit der Reform der Kleinunternehmerregelung zum 1. Januar 2025 – und er zeigt eine bewährte Alternative auf, um zu Beginn auf den Ausweis der Umsatzsteuer verzichten zu können.

Wann beginnt die Umsatzsteuerpflicht?

Gerade der Bereich Steuern und Buchführung bereitet vielen Existenzgründern Kopfschmerzen, da die Materie recht komplex ist und meistens die notwendigen Fachkenntnisse fehlen. Wer vorher angestellt war, musste sich meistens nur ein Mal pro Jahr mit der Steuererklärung beschäftigen. Mit Blick auf die Existenzgründung stellt sich mit der Frage „Wann bin ich umsatzsteuerpflichtig?" auch die Frage nach zu treffenden strategischen Weichenstellungen. Prinzipiell besteht die Umsatzsteuerpflicht für jeden Unternehmer, wobei jedoch im Falle des Nichterreichens bestimmter Umsatzgrenzen aus Gründen der Vereinfachung keine Umsatzsteuer erhoben wird. Man spricht in diesem Fall von der Besteuerung als Kleinunternehmer, wobei § 19 des Umsatzsteuergesetzes maßgebend ist.

Relevantes Praxiswissen zur Umsatzsteuerpflicht in diesem Beitrag nutzen

Zunächst werden die Bedingungen erläutert, unter denen die Befreiung von der Umsatzsteuer durch die Inanspruchnahme der Kleinunternehmerregelung möglich ist. Anschließend werden die Vor- und Nachteile des „Verzichts" auf die Umsatzsteuer kompakt beleuchtet. Ziel ist es, Existenzgründer in die Lage zu versetzen, die Tragweite ihrer Entscheidung einschätzen zu können, sodass der Verzicht auf die Umsatzsteuer nicht zu einem Verzicht auf unternehmerische Handlungsoptionen wird.

Wer noch unsicher ist, ob er als Freiberufler oder als Gewerbetreibender startet, sollte diese Frage vorab klären – sie hat zwar keinen Einfluss auf die Umsatzsteuerpflicht, aber auf Pflichten wie Gewerbesteuer und IHK-Beitrag.

Freiberuf oder Gewerbe – kostenlos prüfen

Wann bin ich umsatzsteuerpflichtig? Das Wichtigste auf einen Blick:

- Grundsätzlich ist jeder Unternehmer umsatzsteuerpflichtig (wobei nicht alle Leistungen und Produkte der Umsatzsteuerpflicht unterliegen, z. B. medizinische Heilbehandlungen).

- Die Befreiung von der Umsatzsteuer hat nichts mit zu zahlender Einkommen-, Gewerbe- oder ggf. Lohnsteuer zu tun.

- Existenzgründer können die Kleinunternehmerregelung nutzen und müssen dann keine Umsatzsteuer ausweisen oder abführen.

- Rechnungen von Kleinunternehmern dürfen keine Umsatzsteuer ausweisen, ein entsprechender Hinweis (z. B. „Kein Ausweis von Umsatzsteuer gemäß § 19 UStG") ist Pflicht.

- Aktuelle Umsatzgrenzen seit 2025: 25.000 Euro Nettoumsatz im Vorjahr und 100.000 Euro Nettoumsatz im laufenden Kalenderjahr – beide Grenzen müssen eingehalten werden.

- Wichtig: Die 100.000-Euro-Grenze ist seit 2025 keine Prognose mehr, sondern eine harte Grenze. Wird sie unterjährig überschritten, greift die Regelbesteuerung sofort – ab dem Umsatz, mit dem die Schwelle gerissen wird.

- Eine 5-jährige Bindung gibt es nur dann, wenn man auf die Kleinunternehmerregelung freiwillig verzichtet (Option zur Regelbesteuerung nach § 19 Abs. 3 UStG).

- Seit dem Besteuerungszeitraum 2024 müssen Kleinunternehmer in der Regel keine Umsatzsteuer-Jahreserklärung mehr abgeben.

- Großer Vorteil der Kleinunternehmerregelung: buchhalterische Vereinfachung sowie preisliche Vorteile gegenüber Privatkunden.

- Großer Nachteil: kein Vorsteuerabzug – besonders ungünstig für investitions- oder einkaufsintensive Geschäftsmodelle.

In wenigen Schritten prüfen, ob Sie die Voraussetzungen erfüllen — und ob die Kleinunternehmerregelung für Ihre Situation finanziell sinnvoll sein könnte. Damit prüfen wir die richtigen Umsatzgrenzen für Ihre Situation. Für Gründer:innen gilt seit 2025 eine besondere Regel — die Grenze liegt absolut bei 25.000 €, unabhängig vom Gründungsmonat. Beide Werte ohne Umsatzsteuer (netto). Bei Kleinunternehmer:innen entspricht netto = brutto, weil keine USt erhoben wird. Die Kundenstruktur ist der wichtigste Faktor: Privatkund:innen sehen den Brutto-Preis, Geschäftskund:innen können Vorsteuer ziehen. Gemeint sind alle Brutto-Geschäftsausgaben mit ausgewiesener Umsatzsteuer (z. B. Software, Büromaterial, Investitionen, Dienstleister). Hinweis zur Verbindlichkeit: Diese Auswertung könnte Ihnen eine erste Orientierung bieten. Sie stellt keine steuerliche oder rechtliche Beratung dar und ersetzt insbesondere keine individuelle Prüfung durch eine:n Steuerberater:in. Berücksichtigt sind nur die Standardfälle der Kleinunternehmerregelung nach § 19 UStG (Stand 2026). Sonderfälle wie Differenzbesteuerung (§ 25a UStG), innergemeinschaftliche Erwerbe, Reverse-Charge nach § 13b UStG, ermäßigter Steuersatz (7 %) oder Auslandsumsätze können das Ergebnis erheblich beeinflussen. Wer auf die Kleinunternehmerregelung verzichtet, ist fünf Jahre an die Regelbesteuerung gebunden (§ 19 Abs. 3 S. 3 UStG). Diese Entscheidung sollte gut überlegt sein.Kleinunternehmer-Rechner: Lohnt sich die Regelung für Sie?

Wo stehen Sie gerade?

Mit welchem Umsatz rechnen Sie im Gründungsjahr?

Wie hoch waren bzw. werden Ihre Umsätze?

Wer sind Ihre Kund:innen überwiegend?

Wie hoch sind Ihre umsatzsteuerpflichtigen Ausgaben pro Jahr?

Grundsätzliches zur Umsatzsteuerpflicht in Deutschland

Wer eine selbstständige oder freiberufliche Tätigkeit aufnehmen will, muss dies innerhalb eines Monats beim Finanzamt melden. In diesem Kontext ist eine steuerliche Erfassung über den Online-Fragebogen via ELSTER vorzunehmen, im Zuge derer auch eine neue Steuernummer erteilt wird, die später auf zu stellenden Rechnungen aufzuführen ist. Im Rahmen dieser Erfassung müssen sich Existenzgründer zum ersten Mal mit Prognosen zu Umsätzen beschäftigen – diese sind sehr relevant für die Umsatzsteuerpflicht und für die Frage, ob die Voranmeldung später monatlich oder vierteljährlich abzugeben ist.

Übrigens: Seit dem 1. Januar 2025 gelten Gründer kraft einer gesetzlichen Lücke automatisch als Kleinunternehmer, sofern sie im Fragebogen nicht ausdrücklich auf die Regelbesteuerung optieren. Wer plant, größere Anschaffungen zu tätigen oder hauptsächlich Geschäftskunden zu bedienen, sollte das aktiv abwägen.

Realistischen Zielumsatz berechnen

Wann bin ich von der Umsatzsteuer befreit?

Wann ist man Kleinunternehmer nach § 19 UStG? Generell wird keine Umsatzsteuer erhoben, wenn die Umsätze im vorangegangenen Kalenderjahr die Grenze von 25.000 Euro nicht überschritten haben und im laufenden Jahr 100.000 Euro nicht übersteigen werden. Anders als vor 2025 wird seit der Reform der Kleinunternehmerregelung nicht mehr der Bruttoumsatz, sondern der tatsächliche Nettoumsatz herangezogen – die Grenze muss also nicht mehr „künstlich" um 19 % nach unten gerechnet werden. Wer diese Kriterien erfüllt, kann die Kleinunternehmerregelung beantragen und dadurch keine Umsatzsteuer auf Rechnungen ausweisen (allerdings ist dann ein entsprechender Hinweis auf den Rechnungen zwingend erforderlich).

Existenzgründer müssen die Umsatzgrenzen daher laufend im Auge behalten, idealerweise mit einer Buchhaltungssoftware, die rechtzeitig Alarm schlägt, sobald sich die 100.000-Euro-Marke nähert. Sollte die Vorjahresgrenze in einem Jahr überschritten worden sein, kann die Kleinunternehmerregelung im darauffolgenden Jahr nicht mehr angewendet werden – sehr wohl aber zu einem späteren Zeitpunkt wieder, wenn der Umsatz erneut unter die 25.000-Euro-Marke fällt.

Geeignete Buchhaltungssoftware finden

Klein, aber geschäftstüchtig: Anwendung der Kleinunternehmerregelung

Kleinunternehmen führen also keine Umsatzsteuer an das Finanzamt ab; auf den Rechnungen darf diese aber auch keinesfalls ausgewiesen werden. Geschieht das versehentlich doch, wird die ausgewiesene Steuer nach § 14c Abs. 2 UStG geschuldet – ohne dass der Empfänger Vorsteuer ziehen darf. Zudem ist zu beachten, dass Kleinunternehmer nicht zum Vorsteuerabzug berechtigt sind. Durch die Option für diese Regelung vereinfachen Existenzgründer die Buchhaltung, denn regelmäßige Umsatzsteuer-Voranmeldungen entfallen ebenso wie – seit 2024 – grundsätzlich auch die jährliche Umsatzsteuererklärung.

Im Wesentlichen bestimmen die Rechnungen, die einen Hinweis zur Steuerbefreiung gemäß § 19 UStG enthalten, den Aufwand der Buchhaltung. Natürlich liegt aber keine Befreiung von der Einkommensteuer vor, die auf die erzielten Gewinne zu zahlen ist. Auch muss ein Gewerbe angemeldet und Gewerbesteuer abgeführt werden, sofern es sich nicht um eine freiberufliche Tätigkeit handelt – allerdings bleiben Gewinne bis zum Freibetrag von 24.500 Euro pro Jahr gewerbesteuerfrei. Maßgebend in puncto Umsatzsteuerpflicht sind somit die beiden Schwellen 25.000 Euro im vorangegangenen Kalenderjahr sowie 100.000 Euro im laufenden Jahr. Beide Bedingungen sind zu erfüllen und stets im Auge zu behalten!

Einkommensteuer als Selbstständiger berechnen

Checkliste: Schritt für Schritt zum korrekten Umgang mit der Umsatzsteuer

Diese Checkliste hilft Ihnen als Existenzgründer dabei, die Frage der Umsatzsteuerpflicht systematisch zu klären – von der ersten Prognose bis zur ordentlichen Rechnungsstellung.

- Tätigkeit korrekt einordnen: Ist Ihre Tätigkeit freiberuflich (§ 18 EStG) oder gewerblich? Davon hängen Anmeldung, Gewerbesteuer und IHK-Pflicht ab – nicht aber die Umsatzsteuer selbst.

- Umsatzprognose erstellen: Schätzen Sie Ihren Nettoumsatz für das laufende und das kommende Kalenderjahr realistisch. Das ist die Basis aller weiteren Entscheidungen.

- Schwellen prüfen: Liegen Sie im Vorjahr unter 25.000 Euro und im laufenden Jahr voraussichtlich unter 100.000 Euro? Dann ist die Kleinunternehmerregelung möglich.

- Strategisch entscheiden: Wiegen Sie Vorteile (weniger Bürokratie, Preisvorteil bei Privatkunden) gegen Nachteile ab (kein Vorsteuerabzug, mögliches B2B-Imageproblem).

- Anschaffungen einkalkulieren: Stehen größere Investitionen an? Dann lohnt sich oft die Regelbesteuerung – wegen des Vorsteuerabzugs (Achtung: Verzicht ist 5 Jahre bindend).

- Fragebogen zur steuerlichen Erfassung ausfüllen: Über ELSTER innerhalb eines Monats nach Aufnahme der Tätigkeit. Hier kreuzen Sie an, ob Sie die Kleinunternehmerregelung nutzen möchten.

- Steuernummer und ggf. USt-IdNr. beantragen: Die Steuernummer kommt automatisch; die USt-IdNr. nur bei Bedarf (EU-Geschäfte) beim Bundeszentralamt für Steuern.

- Buchhaltung einrichten: Auch als Kleinunternehmer müssen Sie Einnahmen und Belege ordnungsgemäß erfassen – idealerweise digital, das spart Zeit.

- Rechnungsvorlage anlegen: Mit allen Pflichtangaben und – falls Kleinunternehmer – mit dem Hinweis auf § 19 UStG. Keinesfalls Umsatzsteuer ausweisen!

- Geschäftskonto trennen: Private und betriebliche Zahlungen sauber trennen erspart Ärger bei der Buchhaltung und beim Finanzamt.

- Umsätze monatlich überwachen: Spätestens wenn der Jahresumsatz Richtung 80.000 Euro läuft, sollten Sie umstellungsbereit sein.

- Bei Grenzüberschreitung sofort umstellen: Ab dem Umsatz, der die 100.000-Euro-Grenze überschreitet, gilt die Regelbesteuerung – Rechnungen müssen Umsatzsteuer ausweisen, und die Voranmeldung ist über ELSTER zu erledigen.

- Steuererklärungen rechtzeitig einreichen: Einkommensteuer (und ggf. Gewerbesteuer/Umsatzsteuer) für 2025 bis 31. Juli 2026 selbst – mit Steuerberater bis 1. März 2027.

Kluge Existenzgründer handeln nachhaltig durch langfristiges Denken

Die Entscheidung zwischen Kleinunternehmerregelung und Regelbesteuerung sollte zu Beginn gut überlegt werden – auch wenn sie heute flexibler ist, als oft behauptet wird. Eine 5-Jahres-Bindung greift ausschließlich dann, wenn Sie auf die Kleinunternehmerregelung verzichten und freiwillig zur Regelbesteuerung optieren (§ 19 Abs. 3 UStG). Wer als Kleinunternehmer startet und die Umsatzgrenzen einhält, kann grundsätzlich Jahr für Jahr in dieser Regelung bleiben.

Es mag schwierig sein, Umsätze zu prognostizieren, aber dies ist der einzige Weg, um die Umsatzsteuerpflicht zahlenbasiert abschätzen zu können. Nicht für alle Existenzgründer mit voraussichtlich geringen Umsätzen ist die Kleinunternehmerregelung zu empfehlen. Die Regelbesteuerung kann konkret von Vorteil sein, wenn bei einer Geschäftsneugründung die Vorsteuern die Umsatzsteuerschuld übertreffen. Kleinunternehmer sind nicht zum Abzug der Vorsteuer berechtigt, was sich in der Startphase bei größeren Anschaffungen als Nachteil im operativen Geschäft erweisen kann.

Wer sich für die sogenannte Regelbesteuerung mit Abführung der Umsatzsteuer an das Finanzamt entscheidet, muss die Umsatzsteuer-Voranmeldung monatlich oder vierteljährlich beim Finanzamt einreichen – die genauen Schwellen finden Sie weiter unten in den FAQ.

Was passiert, wenn ich die Grenze für die Kleinunternehmerregelung überschreite?

Oder anders gefragt: Wann wird ein Kleinunternehmer umsatzsteuerpflichtig? Hier ist seit 2025 streng zu unterscheiden:

- Vorjahresgrenze (25.000 Euro) überschritten: Im aktuellen Jahr darf die Kleinunternehmerregelung weiter angewendet werden, ab dem 1. Januar des Folgejahres greift jedoch automatisch die Regelbesteuerung. Sinkt der Umsatz später wieder unter 25.000 Euro, ist eine Rückkehr in die Kleinunternehmerregelung möglich.

- Laufende Grenze (100.000 Euro) überschritten: Sofortiger Wechsel in die Regelbesteuerung – und zwar bereits für den Umsatz, mit dem die Schwelle gerissen wird. Beispiel: Wer bisher 80.000 Euro Umsatz hatte und einen Auftrag über 40.000 Euro erhält, muss diesen kompletten Auftrag der Regelbesteuerung unterwerfen, da er die Grenze von 100.000 Euro überschreitet.

Unternehmer handeln hier eigenverantwortlich, sodass das Finanzamt nicht auf diesen Umstand aufmerksam machen muss. Wer die Grenzen übersieht und keine Umsatzsteuer trotz formaler Pflicht abführt, muss mit Nachzahlungen rechnen: Je nach Steuersatz werden die bereits vereinnahmten Beträge dann nachträglich um 7 oder 19 % geschmälert. Es empfiehlt sich also dringend, die Umsatzzahlen und Geschäftsentwicklung konsequent zu beobachten – ein modernes Buchhaltungstool warnt automatisch.

Vor- und Nachteile der Kleinunternehmerregelung in der Übersicht

Welche Vorteile hat die Kleinunternehmerregelung?

- Vereinfachung der Buchhaltung – keine Brutto/Netto-Aufteilung, keine regelmäßigen Voranmeldungen, in der Regel auch keine USt-Jahreserklärung mehr (seit 2024).

- Preisvorteil, da Leistungen für Endkunden günstiger angeboten werden können (legale Ersparnis der Mehrwertsteuer).

- Wettbewerbsvorteil, wenn bestimmte Leistungen günstiger als bei der Konkurrenz angeboten werden, ohne dass die eigenen Einnahmen geschmälert werden.

- Schonung der Liquidität in der Startphase – kein zwischenzeitliches „Verwalten" von Umsatzsteuer-Beträgen.

Welche Nachteile hat die Kleinunternehmerregelung?

- Kein Vorsteuerabzug: Die im Einkauf gezahlte Umsatzsteuer ist endgültig verloren – gerade bei investitionsintensiven Geschäftsmodellen ein erheblicher Nachteil.

- Mögliche Image-Nachteile im B2B-Bereich: Manche Geschäftskunden interpretieren das Fehlen der Umsatzsteuer als Hinweis auf eine kleine, hobbymäßige Tätigkeit.

- Kontrollzwang: Die Umsätze müssen laufend im Blick bleiben – schon ein einziger größerer Auftrag kann die 100.000-Euro-Schwelle reißen und sofort die Regelbesteuerung auslösen.

- Wechselaufwand: Wer unterjährig in die Regelbesteuerung rutscht, muss kurzfristig Kasse, Rechnungssystem und Preise umstellen.

Wann bin ich umsatzsteuerpflichtig? Ein kompaktes Fazit

Grundsätzlich ist jeder Existenzgründer bzw. Unternehmer umsatzsteuerpflichtig, es sei denn, er nutzt die Kleinunternehmerregelung, die seit 2025 als echte Steuerbefreiung ohne Vorsteuerabzug ausgestaltet ist. In diesem Fall darf der Nettoumsatz im Vorjahr 25.000 Euro und im laufenden Kalenderjahr 100.000 Euro nicht übersteigen. Bei Überschreiten der laufenden Grenze greift die Umsatzsteuerpflicht sofort – ein Wechsel zum Jahreswechsel, wie noch bis 2024, ist seit der Reform Geschichte.

Vor- und Nachteile der Kleinunternehmerregelung im Einzelfall gewichten

Wie dargelegt, kann die Kleinunternehmerregelung sowohl operative Vor- als auch Nachteile mit sich bringen – eine generelle Empfehlung ist nicht möglich. Allerdings sollte jeder Existenzgründer sich mit den zu erwartenden Umsätzen ernsthaft auseinandersetzen, um eine belastbare Entscheidung zu treffen. Für eine tragfähige Entscheidung ist auch die Art der Tätigkeit maßgebend: Wer viele Investitionen tätigt und Produkte einkauft, wird auf den Vorsteuerabzug nicht verzichten wollen und die Kleinunternehmerregelung trotz vermutlich geringer Umsätze eher ausschlagen. Wer allerdings eine kreativ-künstlerische oder beratende Tätigkeit ohne große Einkaufsaktivitäten ausübt, wird sich über die Erleichterungen und die preislichen Vorteile für die potenzielle Kundschaft freuen.

Im Zweifelsfall kann eine Beratung durch einen Steuerfachmann sinnvoll sein. Im schlechtesten Fall – wenn die Pflicht zur Umsatzsteuer „übersehen" wird – drohen Nachzahlungen, die den Umsatz/Gewinn erheblich schmälern. Ansonsten vereinfacht die Kleinunternehmerregelung die Rechnungsstellung deutlich: Mit einem entsprechenden Hinweis müssen nur noch die Zahlungseingänge kontrolliert werden, die Umsatzsteuer ist nicht separat zu verwalten und abzuführen.

Förderungen und Zuschüsse: Auch für Kleinunternehmer ein Thema

Unabhängig davon, ob Sie als Kleinunternehmer oder regelbesteuert starten, sollten Sie prüfen, ob Sie Anspruch auf Gründungszuschüsse, KfW-Förderung oder regionale Programme haben. Diese Mittel haben mit der Umsatzsteuer nichts zu tun, können aber gerade in der Anfangsphase entscheidend für die Liquidität sein.

Krankenversicherung als Existenzgründer absichern

Ein Aspekt, der bei der Frage der Umsatzsteuerpflicht oft übersehen wird: Die Krankenversicherung muss als Selbstständiger eigenverantwortlich organisiert werden. Wer ohnehin die Wahl zwischen GKV und PKV trifft, sollte die Beiträge realistisch in die Umsatzplanung einrechnen – schon wegen der späteren rückwirkenden Beitragsanpassungen in der GKV.

PKV für Existenzgründer prüfen

Weitere häufige Fragen im Kontext der Umsatzsteuerpflicht

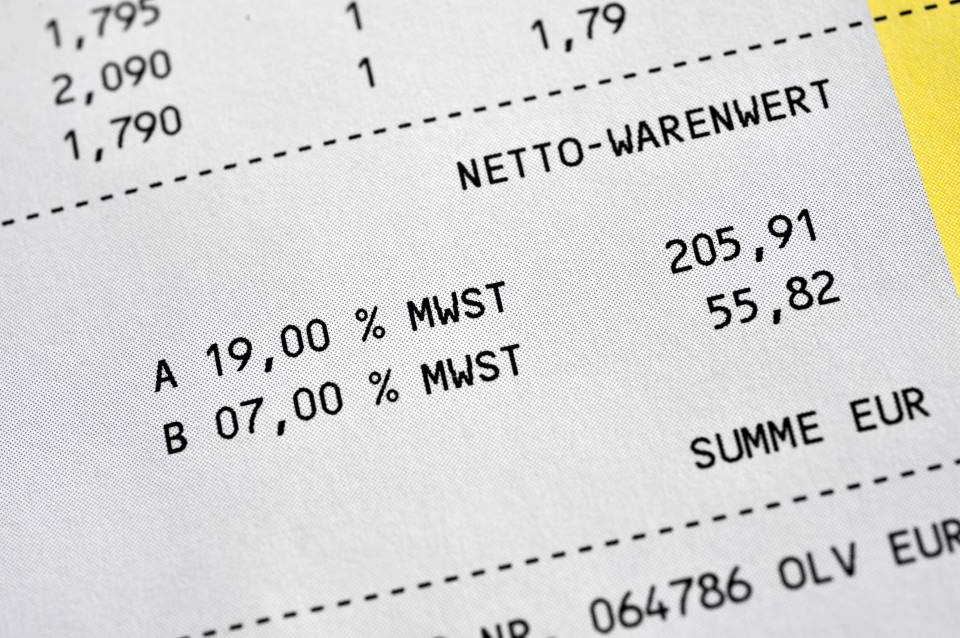

Was ist der Unterschied zwischen Umsatzsteuer und Mehrwertsteuer?

Im Grunde meinen beide Begriffe dasselbe, wobei „Mehrwertsteuer" als allgemeinerer und umgangssprachlicher Begriff angesehen werden kann. Vor allem auf Rechnungen taucht häufig „MwSt." anstelle von „USt." auf. Im deutschen Steuerrecht wird der Begriff Mehrwertsteuer eigentlich nicht mehr verwendet. Auf Einnahmen, die Selbstständige und Freiberufler erzielen, ist also mit Blick auf das Gesetz Umsatzsteuer abzuführen.

Wie hoch ist die Umsatzsteuer 2026?

Es gibt zwei Steuersätze. Der ermäßigte Steuersatz liegt bei 7 %, der Regelsteuersatz beträgt 19 %. Welcher Steuersatz für das eigene Geschäftsmodell anzusetzen ist, ergibt sich aus § 12 des Umsatzsteuergesetzes (UStG) sowie der Anlage 2 zum UStG.

Fristen: Wann muss ich Umsatzsteuer zahlen?

Wenn die Umsatzsteuerpflicht klar ist, ergibt sich im nächsten Schritt die Frage nach der fristgerechten Abführung. Die Umsatzsteuer-Voranmeldung ist online via ELSTER zu übermitteln. Maßgeblich ist die Umsatzsteuerzahllast des Vorjahres:

| Vorjahres-Zahllast | Voranmeldungsrhythmus 2026 |

|---|---|

| mehr als 9.000 € | monatlich |

| 2.000 € bis 9.000 € | vierteljährlich |

| bis 2.000 € | auf Antrag Befreiung von der Voranmeldung möglich (nur Jahreserklärung) |

Die Schwellenwerte wurden zuletzt durch das Wachstumschancengesetz (1.000 → 2.000 €) und das Vierte Bürokratieentlastungsgesetz (7.500 → 9.000 €) angehoben. Als zentrale Frist gilt: Die Umsatzsteuer-Vorauszahlung muss bis spätestens zum 10. Tag nach Ablauf des jeweiligen Voranmeldezeitraums beim Finanzamt eingehen (§ 18 UStG). Wurde eine sogenannte Dauerfristverlängerung gewährt, verschiebt sich die Frist um einen Monat.

Muss ich eine Umsatzsteuererklärung einreichen? Bis wann?

Selbstständige und Freiberufler müssen für jedes Jahr, in dem sie regelbesteuert waren, eine Umsatzsteuer-Jahreserklärung einreichen. Die reguläre Frist endet jeweils am 31. Juli des Folgejahres. Für das Steuerjahr 2025 läuft die Frist also bis zum 31. Juli 2026 (selbst erstellt) bzw. bis zum 1. März 2027 (mit Steuerberater).

Kleinunternehmer sind seit dem Besteuerungszeitraum 2024 in der Regel von der Pflicht zur Abgabe einer Umsatzsteuer-Jahreserklärung befreit – außer das Finanzamt fordert sie ausdrücklich an oder es liegen Sonderfälle vor (z. B. Reverse-Charge nach § 13b UStG).

Umsatzsteuerpflichtig: Wie sieht eine ordnungsgemäße Rechnung aus?

Wer umsatzsteuerpflichtig ist, wird zwangsläufig Rechnungen stellen müssen. Folgende Angaben sind gemäß § 14 UStG verpflichtend:

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer oder alternativ die Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

- Ausstellungsdatum und fortlaufende, einmalige Rechnungsnummer

- Menge und Art der gelieferten Waren bzw. Umfang und Art der Dienstleistung

- Zeitpunkt der Lieferung oder Leistungserbringung

- Nettoentgelt, anzuwendender Steuersatz und ausgewiesener Steuerbetrag

- Im Falle der Steuerbefreiung ein Hinweis auf den Grund (z. B. „Kein Ausweis von Umsatzsteuer gemäß § 19 UStG")

- Zahlungsziel und Bankverbindung (empfohlen, aber keine gesetzliche Pflicht)

Für Kleinbetragsrechnungen bis 250 Euro brutto gelten gemäß § 33 UStDV vereinfachte Regeln.

Brauche ich eine Umsatzsteuer-Identifikationsnummer?

Die USt-IdNr. ist eine eigene Kennzeichnung des Unternehmens innerhalb der EU. Sie wird benötigt, sobald das Unternehmen am innergemeinschaftlichen Waren- oder Dienstleistungsverkehr teilnimmt – etwa beim Wareneinkauf in Frankreich oder bei der Rechnungsstellung an Geschäftskunden in Spanien. Wichtig: Die USt-IdNr. ersetzt nicht die vom Finanzamt erteilte Steuernummer. Beide Nummern können (und sollten) auf Rechnungen nebeneinander auftauchen.

Wo kann ich die Umsatzsteuer-Identifikationsnummer beantragen?

Der Antrag kann kostenlos online beim Bundeszentralamt für Steuern (BZSt) gestellt werden – häufig schon im Rahmen der steuerlichen Erfassung über ELSTER.

Was ist die Vorsteuer? Was hat sie mit der Kleinunternehmerregelung zu tun?

Die Vorsteuer ist die Umsatzsteuer, die Unternehmen beim Einkauf von Waren oder Dienstleistungen an ihre Lieferanten zahlen. Im Rahmen der Umsatzsteuer-Voranmeldung kann die gezahlte Vorsteuer von der eingenommenen Umsatzsteuer abgezogen werden – nur die Differenz wird an das Finanzamt abgeführt (oder rückerstattet, falls die Vorsteuer überwiegt). Existenzgründer, die die Kleinunternehmerregelung in Anspruch nehmen, sind nicht vorsteuerabzugsberechtigt – die im Einkauf gezahlte Umsatzsteuer ist also endgültig „verloren".

Wann bin ich vollständig umsatzsteuerbefreit?

Abgesehen von Kleinunternehmern, die nach § 19 UStG steuerbefreit sind, kennt das deutsche Recht in § 4 UStG einen Katalog vollständig steuerfreier Umsätze. Betroffen sind unter anderem:

- Heilbehandlungen und medizinische Dienste (Ärzte, Heilpraktiker, Physiotherapeuten u. a.)

- Pflegeleistungen, Betreuung, Krankentransporte

- Umsätze im Bereich Schule und Bildung (unter bestimmten Voraussetzungen, ggf. Bescheinigung der Bezirksregierung erforderlich)

- Umsätze von Versicherungsvertretern und Kreditvermittlung

- Grundstücksverkauf und langfristige Vermietung von Wohnraum

- See- und Luftverkehr

Selbstständige Lehrer, Honorarkräfte in Bildungseinrichtungen und freie Dozenten sollten im Einzelfall prüfen, ob für ihre Tätigkeit eine Umsatzsteuerbefreiung erwirkt werden kann.

Was hat sich seit der Kleinunternehmer-Reform 2025 geändert?

Seit dem 1. Januar 2025 wurde § 19 UStG grundlegend modernisiert:

- Vorjahresgrenze: 22.000 € → 25.000 € (Nettoumsatz statt Bruttoumsatz)

- Laufende Grenze: 50.000 € (Prognose) → 100.000 € (harte Grenze)

- Echte Steuerbefreiung: Umsätze sind seitdem ausdrücklich steuerfrei – die alte Formulierung „Steuer wird nicht erhoben" entfällt.

- Neuer § 19a UStG: Mit dem besonderen Meldeverfahren können inländische Kleinunternehmer die Regelung auch in anderen EU-Mitgliedstaaten in Anspruch nehmen, sofern der Unionsumsatz 100.000 € nicht übersteigt.

- In der Regel keine Umsatzsteuer-Jahreserklärung mehr für Kleinunternehmer (seit 2024).

Geschäftskonto: Pflicht oder Empfehlung?

Eine gesetzliche Pflicht zum Geschäftskonto besteht für Einzelunternehmer und Freiberufler nicht. Allerdings verlangen viele Banken in ihren AGB, dass über Privatkonten keine geschäftlichen Zahlungen abgewickelt werden – und für die saubere Buchhaltung (Stichwort EÜR) ist die Trennung praktisch unverzichtbar. Für UG, GmbH & Co. ist das Geschäftskonto ohnehin Pflicht.

Wann muss keine Umsatzsteuer ausgewiesen werden?

Gemäß § 19 Abs. 1 UStG muss bei Anwendung der Kleinunternehmerregelung keine Umsatzsteuer auf Rechnungen ausgewiesen werden. Voraussetzung seit 1. Januar 2025: Der Nettoumsatz im Vorjahr betrug nicht mehr als 25.000 Euro und im laufenden Jahr nicht mehr als 100.000 Euro. Überschreiten Selbstständige diese Grenzen, greift die Umsatzsteuerpflicht – bei der laufenden 100.000-Euro-Grenze sogar sofort, ohne dass das Finanzamt darauf hinweist.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.