Vorsteuerabzug: Alles, was Selbstständige wissen müssen

Vorsteuer, Umsatzsteuer, Mehrwertsteuer – was ist eigentlich der Unterschied? Was bedeutet Vorsteuerabzug und wann ist die Vorsteuer abziehbar? Wie hoch fällt der Vorsteuerabzug aus und wer ist dazu berechtigt? Diese und andere Fragen beschäftigen Selbstständige, die sich mit dem großen Thema Umsatzsteuer befassen müssen. Der Beitrag erklärt, was es mit dem Vorsteuerabzug auf sich hat und erläutert anhand von Beispielen, was Sie eigentlich an das Finanzamt abführen müssen.

Was ist der Unterschied zwischen Vorsteuer, Umsatzsteuer und Mehrwertsteuer?

Die Begriffe Vorsteuer und Umsatzsteuer meinen im Prinzip dasselbe. Es handelt sich immer um den Mehrwertsteuerbetrag. Das Wort Mehrwertsteuer wird aber - zumindest im Steuerrecht -inzwischen nicht mehr benutzt. Im Volksmund ist es aber gängig. Auf Rechnungen oder Quittungen finden Sie mitunter immer noch die Abkürzung „MwSt.“

Je nachdem, aus welcher Sicht der Betrag betrachtet wird, wird die Mehrwertsteuer als Vorsteuer oder als Umsatzsteuer bezeichnet. Steht man auf der Seite des Käufers, dann spricht man von der Vorsteuer, die zu bezahlen ist. Der Verkäufer hingegen, der auf seine Ware oder seine Leistung die gesetzliche Umsatzsteuer erhebt, nennt diese nicht Vorsteuer, sondern Umsatzsteuer.

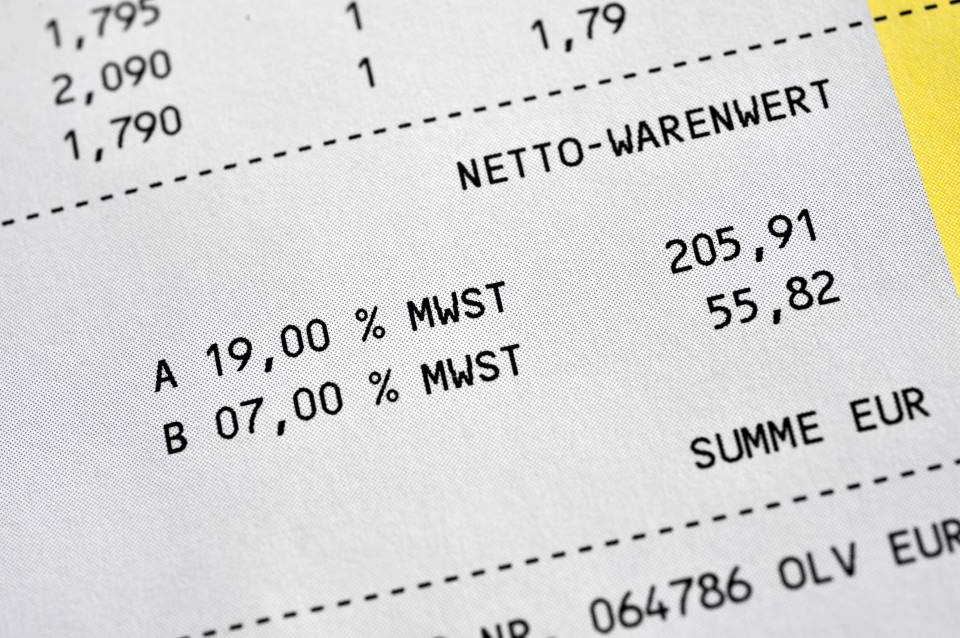

Vorsteuer: Die Vorsteuer ist die Steuer, die Sie bei der Begleichung einer Rechnung zahlen. Wenn Sie vorsteuerabzugsberechtigt sind, können Sie die bezahlten Beträge vom Finanzamt zurückfordern. In Ihrer Firma bleiben dann nur die reinen Kosten hängen, also der Netto-Warenwert bzw. der Netto-Leistungswert.

Umsatzsteuer: Die Umsatzsteuer ist die Steuer, die Sie auf Ihrer Rechnung ausweisen und von Ihren Käufern bzw. Kunden erhalten. Sie sind verpflichtet, die vereinnahmte Umsatzsteuer an das Finanzamt abzuführen. Das Geld gehört ihnen nicht. Sie sind lediglich verwaltend für die Finanzbehörden tätig.

Was ist der Vorsteuerabzug?

Wenn Sie ein Produkt oder eine Leistung einkaufen, bezahlen Sie, 19 % Vorsteuer. Diese ist auf der Rechnung ausgewiesen. Beispiel:

Druckerpapier 100,00 Euro

19% Umsatzsteuer 19,00 Euro

Rechnungssumme 119,00 Euro

Der Netto-Warenwert des Druckerpapiers beträgt 100 Euro. Die darauf entfallende Vorsteuer beläuft sich auf 19 Euro. Diese 19 Euro können Sie im Rahmen der Umsatzsteuer-Voranmeldung unter der Rubrik Vorsteuer zurückfordern. Sie machen dann von Ihrem Vorsteuerabzugsrecht Gebrauch. Das Finanzamt erstattet Ihnen den Betrag auf Ihr Konto.

In der Praxis werden alle abzugsfähigen Vorsteuerbeträge sowie alle meldepflichtigen Umsätze nebst der darauf entfallenden Umsatzsteuer in das Formular zur Umsatzsteuer-Voranmeldung eingetragen und miteinander verrechnet. Das soll anhand dieses Beispiels verdeutlicht werden:

Wenn Sie im Oktober für 1.190,00 Euro Waren verkaufen (1.000 Euro netto zzgl. 19% Umsatzsteuer = 1.190,00 Euro) tragen Sie diese Werte in die Umsatzsteuer-Voranmeldung ein. Sie müssen die vereinnahmten 190,00 Euro Umsatzsteuer an das Finanzamt bezahlen.

Im gleichen Monat haben Sie Druckerpapier für 119,00 Euro brutto gekauft. Die darin enthaltende Vorsteuer in Höhe von 19,00 Euro verrechnen Sie mit der vereinnahmten Umsatzsteuer von 190,00 Euro.

Ihre Umsatzsteuer-Zahllast beträgt somit im Oktober 171,00 Euro.

Umsatzsteuer: 190,00 Euro

Abzgl. Vorsteuer: -19,00 Euro

Zahllast 171,00 Euro

Wer ist zum Vorsteuerabzug berechtigt?

Grundsätzlich ist es so, dass jeder Unternehmer zum Vorsteuerabzug berechtigt ist, wenn er auf seinen eigenen Rechnungen Umsatzsteuer ausweist. Wenn Sie im Rahmen der Kleinunternehmerregelung nach Paragraf 19 UStG arbeiten, also im Prinzip weniger als 17.500 € Jahresumsatz machen, dann weisen sie keine Umsatzsteuer auf ihren Rechnungen aus und dürfen somit auch keine Vorsteuer geltend machen. Es gibt noch weitere Ausnahmen. In diesen Fällen liegt keine Vorsteuerabzugsberechtigung vor:

Sie kaufen etwas für private Zwecke ein und nicht für Ihr Unternehmen.

Sie führen nur umsatzsteuerfreie Umsätze aus (z. B. Ärzte, Zahnärzte, Heilpraktiker, Hebammen).

Die Rechnung, die sie erhalten ist fehlerhaft ausgestellt und entspricht nicht den gesetzlichen Vorgaben.

Wie hoch ist der Vorsteuerabzug?

Die Höhe des Vorsteuerabzugs richtet sich - pragmatisch betrachtet - nach dem Betrag, der auf der Rechnung ausgewiesen wird. Es gibt noch einige Sonderregelungen, die greifen, wenn der Lieferant sich bei der Berechnung des Betrags vertan hat. Weist er mehr aus, als rechnerisch richtig ist, dürfen Sie auch nur den verminderten Betrag geltend machen. Weist er weniger aus, als rechnerisch richtig ist, dürfen Sie nur den verminderten Betrag geltend machen. Das ist unfair, aber aus Sicht der Finanzbehörden die effektivste Methode, um für die Durchsetzung der Umsatzsteuervorschriften zu sorgen. Unterm Strich kommt für Sie dabei heraus, dass Sie Ihre Eingangsrechnungen sorgfältig prüfen müssen, um am Ende nicht draufzuzahlen.

Die Voraussetzung für den üblichen Vorsteuerabzug ist also, dass die ausgestellte Rechnung ordnungsgemäß ist. Was alles zu einer ordnungsgemäßen Rechnung gehört, wird in diesem Beitrag erläutert. Der Vorsteuerabzug ist dann nicht zu gewähren, wenn die Rechnung nicht ordnungsgemäß ausgestellt wurde.

Was passiert, wenn unberechtigt Vorsteuer zurückgefordert wurde?

In der Praxis halten sich manche Unternehmer aber nicht an die Vorgabe, dass ein ordnungsgemäßer Beleg vorliegen muss, um den Vorsteuerabzug geltend zu machen. Sie bringen auch Vorsteuerbeträge zum Abzug, die eigentlich nicht zulässig sind – sei es, weil das Datum fehlt, der Steuersatz nicht korrekt ausgewiesen oder die Leistung nicht bezeichnet wurde. Solange das Finanzamt keine Betriebsprüfung vornimmt und Einsicht in die Belege verlangt, passiert Ihnen nichts. Doch in dem Moment, wo fälschlicherweise zurückgeforderte Vorsteuerbeträge dem Fiskus bekannt werden, kann es problematisch werden. Betriebsprüfer gehen nämlich dann davon aus, dass auch andere Belege unberechtigterweise dem Vorsteuerabzug zugeführt wurden. Im schlimmsten Fall schätzen Betriebsprüfer anhand der vorliegenden Daten Beträge hinzu, ohne alle anderen Belege im Detail zu überprüfen. Das eine Zuschätzung nicht zu Ihren Gunsten ausfällt, liegt wohl auf der Hand. Ein unberechtigt gezogener Vorsteuerbetrag verstößt gegen das Steuergesetz und wird entsprechend streng geahndet.

Wann ist die Vorsteuer abziehbar?

Damit Sie die Vorsteuer abziehen dürfen, müssen einige Faktoren zusammenkommen. Der Bundesfinanzhof urteilte im April 2013, dass die Rechnung allein nicht reicht, um die Vorsteuer geltend zu machen. Die Lieferung muss ebenfalls erfolgt sein. Liegt Ihnen eine Rechnung vor, ohne dass die Lieferung erfolgt ist, dürfen Sie die Vorsteuer entsprechend nicht in der Umsatzsteuer-Voranmeldung eintragen.

Während des Geschäftsjahres stellt ein Auseinanderfallen vom Zeitpunkt der Lieferung und Vorlage der Rechnung in der Praxis meist kein Problem dar, solange die Lieferung noch im selben Jahr stattfindet. Sie sollten aber nicht vergessen, dass sie streng genommen die Vorsteuer erst in dem Monat geltend machen dürfen, in dem Ihnen die Lieferung zugegangen ist. Problematisch wird es zum Stichtag 31. Dezember. Hier werden bei Betriebsprüfungen regelmäßig konkrete Überprüfungen vorgenommen. Die Betriebsprüfer lassen sich die Rechnungen zum Stichtag 31. Dezember zeigen, manche fordern auch alle Belege aus Dezember oder des letzten Quartals an. Sie überprüfen gezielt in Hinblick auf Dienstleistungen und Lieferungen, die einen vergleichsweise hohen Rechnungsbetrag mit sich bringen und deren Lieferung offenbar erst im Folgejahr geplant ist. Beispiel:

Sie bestellen zwischen Weihnachten und Neujahr bei einem Lieferanten eine Maschine im Wert von 10.000 €. Darauf entfallen 1.190 € Mehrwertsteuer. Die Lieferung der Maschine wird erst im April des Folgejahres stattfinden. In der Buchhaltung darf der Vorsteuerbetrag deshalb erst in dem Monat beim Finanzamt angemeldet werden, in dem die Lieferung der Maschine erfolgt.

Tipps für Selbstständige

Überprüfen Sie eine Rechnung immer daraufhin, ob sie die gesetzlich vorgeschriebenen Rechnungsanforderungen erfüllt.

Finden Sie einen Fehler, bezahlen Sie die Rechnung nicht, sondern fordern die Korrektur.

Erst, wenn eine ordnungsgemäße Rechnung vorliegt, können Sie sicher sein, den Vorsteuerabzug geltend machen zu dürfen.

Wenn Sie zum Ende eines Jahres eine große Bestellung aufgeben, mindern die Kosten im laufenden Jahr den zu erwartenden Gewinn. Das senkt die Steuerlast. Allerdings dürfen Sie die Vorsteuer erst dann geltend machen, wenn die Lieferung erfolgt ist. Das bedeutet, dass sie die Vorsteuer unter Umständen über einen längeren Zeitraum vorfinanzieren müssen. Bei hohen Summen kann das einen Zwischenkredit erfordern. Bedenken Sie das bei Ihrer Finanzplanung.

Selbstständig und gesetzlich versichert? So können Sie Nachzahlungen vermeiden

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Viele Selbstständige kennen die Situation: Jedes Jahr kommt Post von der Krankenkasse. Die Beiträge werden zunächst auf Basis geschätzter Einkünfte festgesetzt. Fällt der Gewinn später höher aus, erfolgt eine rückwirkende Anpassung – Nachforderungen können die Folge sein.

Doch es gibt eine Möglichkeit, Beiträge unabhängig vom Einkommen kalkulieren zu lassen und langfristig mehr Planungssicherheit zu gewinnen.